【改悪のその先へ】三井住友カードクレカ積立ポイント改定5つの対処法

PR

2024年3月22日に、SBI証券における三井住友カードでのクレカ積立に対するポイント付与率の改定が発表されました。

SNSやネット上では「改悪だ!」として一時の話題になりましたね。

2024年10月の投信買付分までは従来のポイント付与率のままですが、それ以降は新たなポイント付与率に移行します。

このページでは、ポイント付与率の改定に対しどのように行動するのが良いかを検討してみます。

以下に該当する方に向けて書いていますので、ご参考に頂ければと思います。

この記事がお役に立てる方

- これから三井住友カードに入会しSBI証券でのクレカ積立を検討している。

- すでに三井住友カード×SBI証券のクレカ積立を実施し、今後どうしようか迷っている。

クレカ積立をしない方には、今回の改定は何ら影響はないので、この改定は気にしなくてOKです。

目次

そもそも何が変わるのか?

まずは、今回のポイント付与率改定の中身をおさらいしておきます。

2024年5月の投信買付分から積立上限額が10万円に上昇

ポイント付与率改定に先立って、2024年5月のクレカ積立買付分から毎月の積立上限額が5万円から10万円に上がります。

買付は5月ですが、SBI証券側での積立の設定は4月10日が締め切りです。

5月から早速10万円積立たい場合、早めに対応しましょう。

2024年10月の投信買付分まではポイント付与率は従来のまま

2024年10月の投信買付分までは従来の付与率のまま、積立上限だけが10万円に上昇します。

2024年10月買付分までの付与率とポイント数

| 付与率 | 1月あたり 最大獲得ポイント※ | 5月買付~10月買付 の累計最大ポイント※ | |

|---|---|---|---|

三井住友カード プラチナプリファード | 5.00% | 5,000 ポイント | 30,000 ポイント |

三井住友カード ゴールド(NL) | 1.00% | 1,000 ポイント | 6,000 ポイント |

三井住友カード(NL) | 0.50% | 500 ポイント | 3,000 ポイント |

- 毎月のクレカ積立上限10万円×付与率

積立可能額が2倍となっているため、2024年5月買付分~10月買付分までの6か月は従来より2倍ポイントを獲得できるお祭り期間です。

お祭り期間累計で、三井住友カード プラチナプリファードは最大30,000ポイント、三井住友カード ゴールド(NL)は最大6,000ポイント、三井住友カード(NL)は最大3,000ポイント獲得できます。

2024年11月買付分からポイント付与率が改定

これが改悪といわれている部分です。11月買付分から、年間のクレジットカード利用金額に合わせた変動制が導入されます。

従来より付与率自体が低下したうえ、作りこみすぎて理解がしづらいので正直やめてほしいですね。

カードごとにポイントの付与率以外にも、付与の時期なども異なっています。

三井住友カード プラチナプリファードの場合

スクロールできます

| 年間カード利用額 | 付与率 | 年間 最大獲得ポイント※ | |

|---|---|---|---|

三井住友カード プラチナプリファード | 500万円以上 | 3.00% | 36,000 ※うち24,000は翌年に継続特典として付与 |

| 300万円以上 | 2.00% | 24,000 ※うち12,000は翌年に継続特典として付与 | |

| 300万円未満 | 1.00% | 12,000 |

- 毎月のクレカ積立上限10万円×付与率

三井住友カード プラチナプリファードの場合、その年のクレジットカード利用額によりその年の分のクレカ積立ポイント付与率が変動します。

但し、300万円以上で1%加算、500万円以上で2%加算ですが、加算分はその年でなく翌年に継続特典としてまとめて付与されます。

毎月1%ずつもらえ、翌年に加算分が一気に付与されます。

三井住友カード ゴールド(NL)と三井住友カード(NL)の場合

スクロールできます

| 前年度の カード利用額 | 付与率 | 年間 最大獲得ポイント※ | ||

|---|---|---|---|---|

三井住友カード ゴールド(NL) | 入会初年度 | 全員 | 1.00% | 12,000 |

| 2年目以降 | 100万円以上 | 1.00% | 12,000 | |

| 10万円以上 | 0.75% | 9,000 | ||

| 10万円未満 | 0.00% | 0 | ||

三井住友カード(NL) | 入会初年度 | 全員 | 0.50% | 6,000 |

| 2年目以降 | 10万円以上 | 0.50% | 6,000 | |

| 10万円未満 | 0.00% | 0 |

- 毎月のクレカ積立上限10万円×付与率

三井住友カード ゴールド(NL)と三井住友カード(NL)の場合は三井住友カード プラチナプリファードと異なり、前年度のカード利用額に合わせて当年度の付与率が変動します。

毎月の付与率が人により異なります。

入会初年度のみ最大の付与率が無条件で適用されますが、2年目からは前年の利用実績に合わせシビアに変動。10万円未満の利用者は一切付与なしです。

新付与率での損益分岐点

年間のクレカ利用額に合わせた変動制となるため、最適なポイント獲得を追求する場合、利用額を気にしなくてはならなくなりました。

新しい条件のもとでは、利用額別にどのクレカが有利になるのか紐解いてみたいと思います。

- 月5万円積立てる場合

- 月10万円積立てる場合

の2パターンで検証。

検証の前提

カードの使い方は人それぞれ・・・。ですが、前提を置かないと検証ができない為、今回の検証では以下の前提でポイントを算出しています。

検証の前提

- 三井住友カード ゴールド(NL)は年会費無料化達成後を想定

- 三井住友カード プラチナプリファードは、プリファードストアを一切利用しない想定

- 還元率は以下を想定

- 三井住友カード プラチナプリファードは1%

- 他2枚は0.5%

この前提に基づいて、三井住友カード プラチナプリファード・三井住友カード ゴールド(NL)・三井住友カード(NL)の3枚につき、年間獲得ポイント数から年会費を差し引いた残額をグラフにしています。

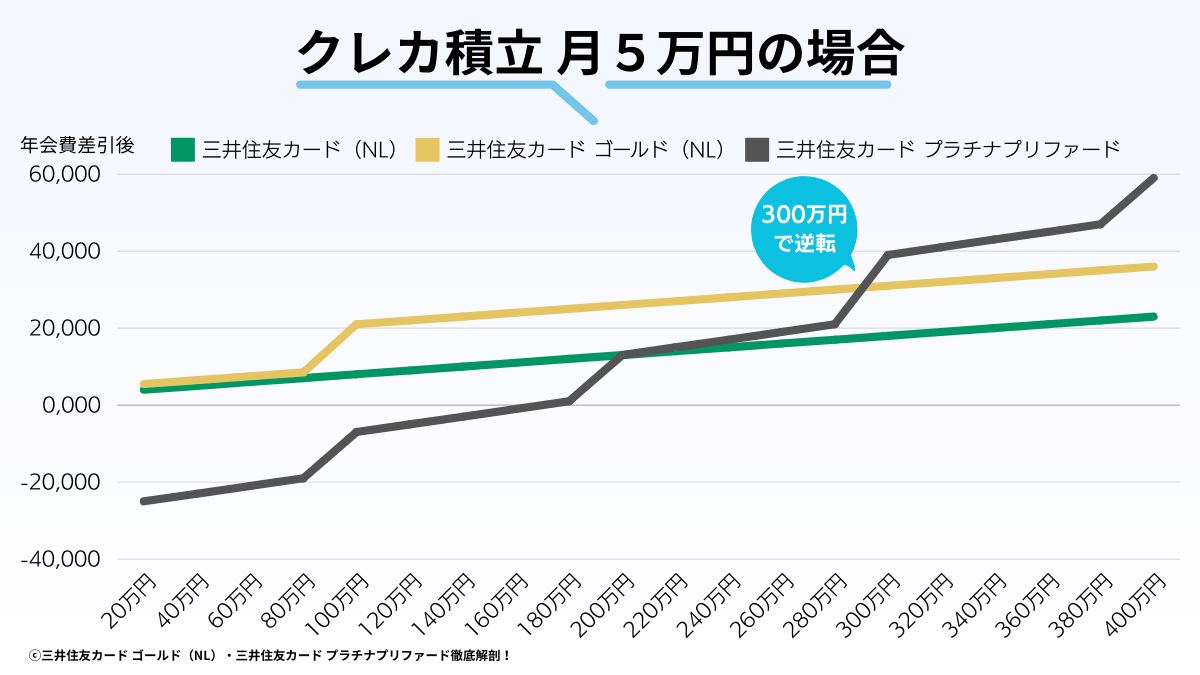

クレカ積立を月5万円実施する場合

3券種のコスパを比較したグラフです。

横軸は年間のクレカ積立以外でのカード利用額、縦軸はクレカ積立を含めたポイント獲得数から年会費を差し引いた額を取りました。

なので、グラフの横軸の金額に加え別途クレカ積立をしている想定です。

検証で分かること

- 三井住友カード(NL)は、いくら使ってもコスパ最良にはならない。

- 三井住友カード プラチナプリファードは年間300万円以上利用で三井住友カード ゴールド(NL)を逆転。

- 300万円未満は三井住友カード ゴールド(NL)が最良。

- 三井住友カード プラチナプリファードは年間170万円利用前後で初めてプラスに転じる。

年間300万円の利用により三井住友カード プラチナプリファードのクレカ積立ポイント付与率がアップし、通常の継続特典も入ることから、300万円以上使えるなら三井住友カード プラチナプリファードが良いです。

それまでは、年会費が無料化できるなら三井住友カード ゴールド(NL)でしょう。

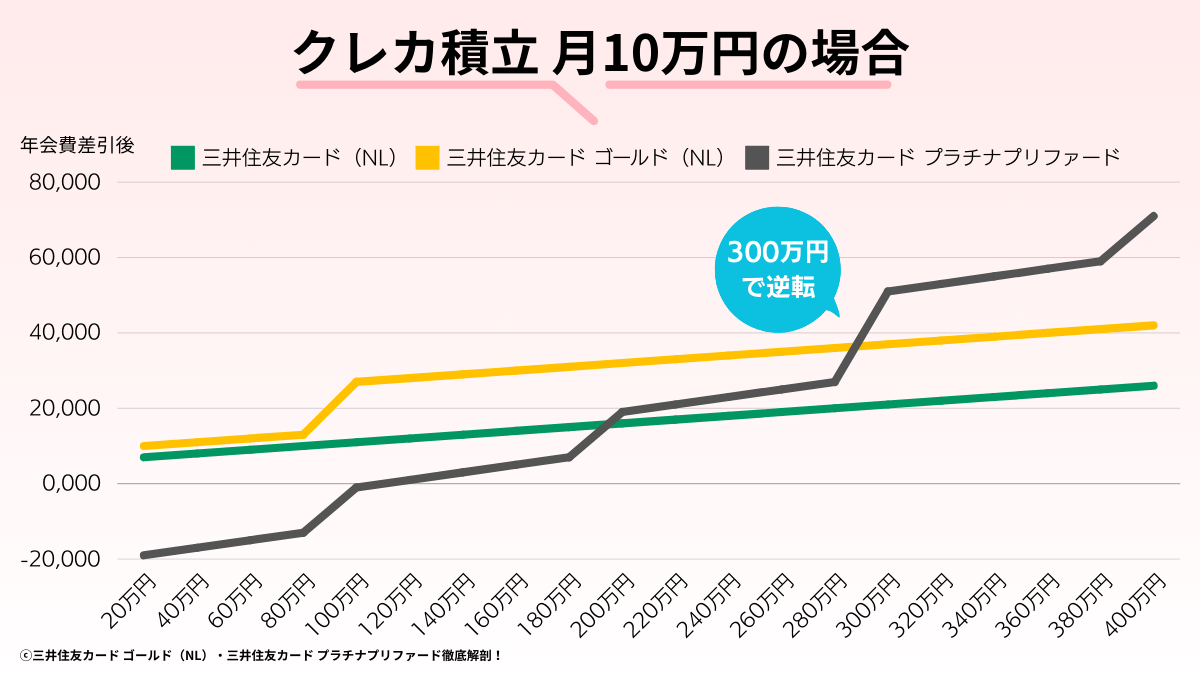

クレカ積立を月10万円実施する場合

結果は月5万円のクレカ積立をする場合と変わりません。

ただ、クレカ積立でもらえるポイント数が積立額を増やした分ベースアップしているので、三井住友カード プラチナプリファードは年間110万円程度利用したあたりから損益がプラスに転じます。

検証のまとめ

クレカ積立を月5万円しても、10万円しても、年間のカード利用額別の最良カードは変わらないことが分かりました。

まとめると以下の通りです。

| 年間300万円以上使える | 三井住友カード プラチナプリファードを検討 |

|---|---|

| 年間100万円以上使える =三井住友カード ゴールド(NL)を無料化できる | 三井住友カード ゴールド(NL)を検討 |

| 三井住友カード ゴールド(NL)を無料化できる見込みなし | 三井住友カード(NL)を検討 |

三井住友カード プラチナプリファードはプリファードストア一切利用なしの想定なので、プリファードストアの利用具合によってはもっと低い金額で有利に使える可能性も十分にありますが、、、

ひとまず三井住友カード プラチナプリファードのうま味であるプリファードストアを全く生かし切れていない最悪パターンで300万円なので、これ以上金額ラインが上がることはありません。

なので、基本的には上記の考え方をベースに考えていくのが良いですね!

基本的な対応方法5パターン

付与率改定後の基本的な対処パターンとして5つ考えられます。

①~④まではSBI証券を使い続ける(新規の方はSBI証券口座を作る)方法。⑤はSBI証券をやめる(新規の方はSBI証券口座を作らない)方法。

| SBI証券を継続 | ① | 先ほどの損益分岐点を参考に、最適な三井住友カードをメインカード利用 |

|---|---|---|

| ② | 三井住友カード ゴールド(NL)か三井住友カード(NL)で、年間10万円使用 | |

| ③ | クレカ積立でのポイント獲得を諦めて積立を行う | |

| ④ | SBI証券でクレカ積立ポイントが貯まる別のクレカを使う | |

| SBI証券を使わない | ⑤ | 楽天証券・auカブコム証券・大和コネクト証券等を使う |

ぞれぞれ見ていきます。

①三井住友カードメインカード利用

先ほど見た損益分岐点を参考に三井住友カードをメインで使うことが出来れば、三井住友カード プラチナプリファード以外は今回の改定の影響をあまり受けず、ほぼこれまで通り使えます。

クレカ積立ポイント0%を回避するための年間10万円の利用は、メイン利用なら難しくないね。

ただし、三井住友カード プラチナプリファードに関しては従来ほどのメリットを得ることは出来なくなったため、300万円を超えない場合は三井住友カード ゴールド(NL)にダウングレードを検討すると良いでしょう!

三井住友カード ゴールド(NL)なら1%付与が可能ですが、現状のクレカ積立では他社カードも含め最も高い部類です。

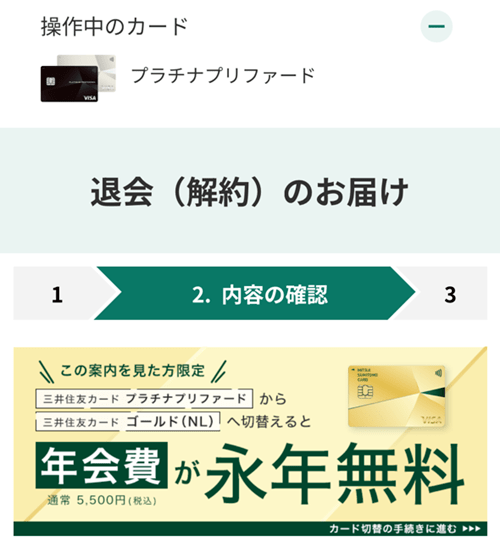

Tips!

三井住友カード プラチナプリファードをVpassから解約しようとすると、

こちらの画像のように三井住友カード ゴールド(NL)への年会費無料でのダウングレードができる案内が出ることがあります。

出現条件は不明で、付与率改定後も出現するのかは分からないですが、この情報が活用できる方は是非ご活用下さい!

②三井住友カード ゴールド(NL)か三井住友カード(NL)で年10万円利用を維持

年間10万円利用ができるなら、三井住友カード ゴールド(NL)と三井住友カード(NL)は従来と同じかほとんど変わらない条件でクレカ積立を継続できます。

- 三井住友カード ゴールド(NL)

- 1.0%→0.75%へ微減

- 三井住友カード(NL)

- 従来と変わらない

これまでとあまり変わらないですね。

0.5%を超えていれば他社クレカと比較しても平均以上のスペックではあるので、そこまで悲観する必要はないと思います。

電気代やNHK受信料等の定期的に発生する費用を三井住友カードでの支払いにセットして後は放置しておけば、年10万円は容易に届くのではないでしょうか。

これまでクレカ積立オンリーで使っていた方は、こちらの方法を検討して三井住友カードで少しだけ決済してみてはいかがでしょうか?

③クレカ積立でのポイント獲得を諦めて積立を行う

もはや三井住友カードでのクレカ積立をせず、現金で直接積立をする方法。クレカ積立とは無縁の生活に戻る方法です。

実はこれはメリットが少しはあります。

現金で積み立てるメリット

- 自分の好きな日を指定して積立が可能

クレカ積立では毎月第一営業日のみの買付となり、買付日を選べませんが、現金からなら好きな日を指定できますし、毎週1回、毎日1回など細かいカスタマイズも可能。

買付する日によって運用成績が違うのでは?

という不安を抱いている方のストレス解消になります。

ただ、記憶が定かではありませんが、オルカンか何かを何日に買付をするのがベストかを過去データを使って検証した方が居て、その方は何日に買い付けても結果は誤差レベルだったと言っていました。

買付日なんて気にするだけ無駄なのかもしれませんが、投資は不安やストレスとうまく付き合えないと失敗しやすいです。

自分の性格に合わないことをすると行動がブレてしまうので、下落相場で不安になって底値売りをしてしまったり、上昇相場の途中で早売りをしてしまいがちです。

私も普通に数百万スったことがあります。(笑)

なので、買付日がカスタムできることで余計な心配から解放されるなら、その方が良いです。積立投資は長期投資なので、ストレスは抱えないように工夫するのが◎。

④SBI証券でクレカ積立ポイントが貯まる別のクレカを使う

SBI証券でのクレカ積立は、三井住友カードでなくても可能です。Vポイントは貯まりませんが、それぞれのカード独自のポイントが貯まります。

SBI証券でクレカ積立ができるカードと貯まるポイントはこちら。

SBI証券でクレカ積立可能なカードとポイント一覧

| タカシマヤカード | タカシマヤポイント |

|---|---|

| 東急カード | TOKYU POINT |

| アプラスカード | アプラスポイント |

| UCSマークのついたクレジットカード | Uポイント/majicaポイント |

| 大丸松坂屋カード | QIRAポイント |

| オリコカード | オリコポイント/暮らスマイル/提携先オリジナルポイント |

三井住友カードをこれを機に卒業!という場合は、上記のカードのどれかを一度検討してみてはいかがでしょうか?

⑤楽天証券・auカブコム証券・大和コネクト証券等を使う

さて、最後はSBI証券を使わない方法。ご新規さんはこれから口座開設だと思うので、この方法でも十分OKですね。

三井住友カード既存ユーザーの場合、証券会社の変更が伴うので悩みどころですね。

ちなみに私はauカブコム証券も使っていますが、使いやすいですよ。Pontaポイント派の方や、auまたはMUFG系列ユーザーはメリット大。

前身のカブドットコム証券時代から使っていますが、地味で商売っ気があまりない感じず、落ち着いていて◎。

クレカ積立ができるネット証券でおすすめできるかな?と思うものは以下の通り。簡単に理由も添えておきます。

スクロールできます

| 証券会社 | auカブコム証券 | 楽天証券 | 大和コネクト証券 |

|---|---|---|---|

| 連携クレカ | au PAYカード | 楽天カード | セゾンゴールドプレミアム等 |

| ターゲット | 初~上級者向け | 初~上級者向け | 初級者向け |

| クレカ積立ポイント水準 | 1.0% ※全券種同じ | 0.5~1.0% ※券種による | 0.5~1% ※券種による |

| 投資信託取扱い銘柄数 | 多い 1,600銘柄程度 | 多い 2,600銘柄程度 | 厳選 50銘柄程度 |

| タイプ | 総合型証券 | 総合型証券 | コンパクト型証券 |

| コメント | ① au PAYカードは一般ランクのカードでも1.0%付与でオイシイ。 ② auじぶん銀行の普通預金金利優遇がオイシイ。 ③ MUFG系列の安定感。 三菱UFJ銀行・auじぶん銀行との連携力が高くMUFGユーザーにおすすめ。 | ① 株式売買手数料無料なので、株式のトレードもやりたい方は迷わずココ。 ② 私の株仲間の間ではSBI証券よりユーザーインターフェースがよく操作性が良いと評判。 | ① 投信の銘柄数が人気の積立投資向けのものに絞られていて、入門者でも迷いにくい。 ② 個別銘柄の株式売買などもできますが、頻繁に売買したいなら楽天証券などの総合型証券の方が、機能が充実で何かと便利。 |

【参考】各カード公式サイト

株の売買や米国株など投信以外も使うなら、総合型証券にすべき

私は投信積立の他に株の売買もしますが、株で交流のある方たちに聞いたところ、持っているネット証券口座として名前が挙がった順に以下の通りでした。

SBI証券と楽天証券のどちらかをほぼ全員使っており、サブで松井証券かauカブコム証券が多かったです。株の世界に入り込んでしまえば、これらのネット証券が使いやすい、ということを物語っているかと思います。

まだ株は触らない、という方でも将来を見据えておくなら、これらの中から選ぶのがおすすめです。

| 会社名 | |

|---|---|

| 1位 | SBI証券 |

| 2位 | 楽天証券 |

| 3位 | 松井証券 |

| 4位 | auカブコム証券 |

松井証券はクレカ積立に対応していないので、クレカ積立用口座としての選択肢からは外れます。

入門なら大和コネクト証券は割とありかも

大和コネクト証券は、投資信託の商品数が50程度で、積立に人気の低コスト商品が厳選されています。大和コネクト証券はセゾンカード各種で使えます。

投資信託の買い付け金額ランキングで上位に並ぶような定番商品がラインナップされています。

そのため、これから投資を始める方にとってもハードルが高すぎず、かつ比較的適切な投信銘柄の中から選べるので失敗のリスクは低そうです。

セゾンカードでは、他にもセゾンポケットやセゾン投信でクレカ積立が可能ですが、投信銘柄を2~3商品しか扱っておらず、しかもコストがやや高いものが多いため、避けた方が無難だと思います。

であれば、少し投資の勉強をして大和コネクト証券の約50銘柄の中からご自身で選べるようになった方が得策です。

証券会社変更には手間とコストがかかる。既にNISA利用の場合の注意点も。

口座変更の主な注意点も以下にまとめておくので、ご参考にどうぞ。

では、もし証券会社を変更するという選択をする場合、それに伴うコストや注意点も押さえておきましょう。

- 証券会社の変更にかかるコスト・手間を理解しておく。

- NISA口座の変更時の注意点を押さえる。

証券会社で持っている株や投信は、ほとんどの場合で別の証券会社に移すことが出来ます。(「移管」といいます。)

もちろん、既にSBI証券で購入した株や投信は移管せずそのままSBI証券で保有しておいてもOKです。

私も一度移管をやったことがありますが、書類を何度かやり取りするので少しだけ面倒です。移管の際に証券会社にいくらか手数料を求められることもあります。

- 書類を作成して証券会社へ郵送

- 移管手数料をいくらか負担

最近は各証券会社において移管手数料は無料化されている所も増えているため、実質負担はあまりない場合が多いです。

実際にかかる場合は、1銘柄につき数千円程度のイメージです。

NISA以外で保有している銘柄は上記の通りの手続き・コストで移管すればいいのですが、

問題は、NISAで保有している銘柄。

既にNISA口座で購入した銘柄は移管できない

NISA口座の証券会社を変更することは可能です。例えば、今年SBI証券でNISAをしていても、来年から楽天証券に変更といったことは可能。

但し、、、

NISA口座変更の注意点

- NISA口座変更の手続きができる時期が決まっている。

- 既にNISA口座で買った銘柄は、新しい証券会社に移管できない。

まず、NISA口座を別の証券会社に移すための手続きは毎年10月1日から可能で、翌年1月から新しい証券会社に移行します。

ただし、今年まだ一度もNISA口座で商品を購入していないなら、その年の9月末までに手続きをすればその年中に新しい証券会社でNISAを使えます。

一番厄介なのは、既にNISA口座で購入した商品はNISA口座の証券会社を変更しても移管が出来ないこと。具体的には、

SBI証券のNISA口座で投信を買い、翌年から楽天証券のNISA口座に移行した場合

- NISA口座は楽天証券に変わり、新しくNISAで買うものは楽天証券で保有できる

- SBI証券のNISA口座で買った商品は、NISAとして持ち続けたければSBI証券で保有を続けなければならない

NISAとして持ち続けること自体は可能なので、証券口座が分散するのが苦にならない場合は、移管をしても特に問題ありません。

証券会社の変更は地味に面倒なので、よく考えてから行動に移したいですね。

慌てて動かないようにしよう

最後までお読みいただき、ありがとうございます。

三井住友カードのクレカ積立ポイントの改定。三井住友カード プラチナプリファードの改定幅が大きかったので、困った方も多かったものと思います。

ただ、実際に変更になるのは2024年の11月分から。

慌てて証券会社を変更して、変更先のクレカも改悪!なんて往復ビンタを食らう可能性もあります。

まだしばらく時間があるので、ゆっくりご検討いただくのが吉かと♪

この記事がご参考になっていましたら幸いです!

おすすめピックアップ