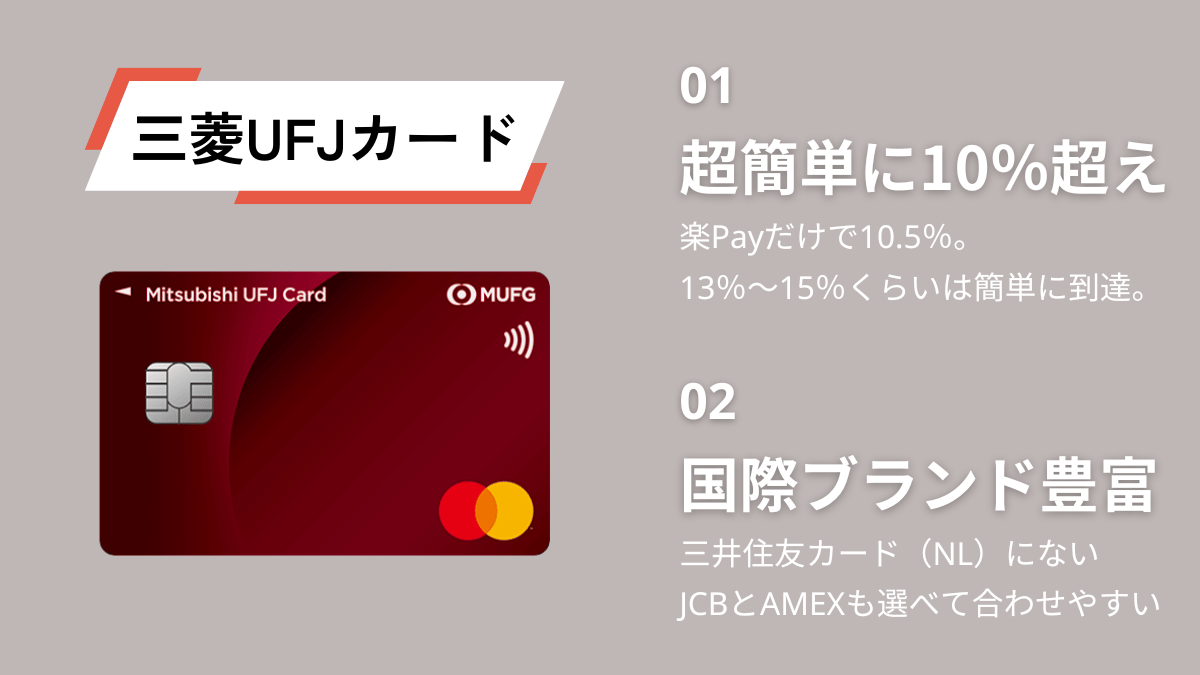

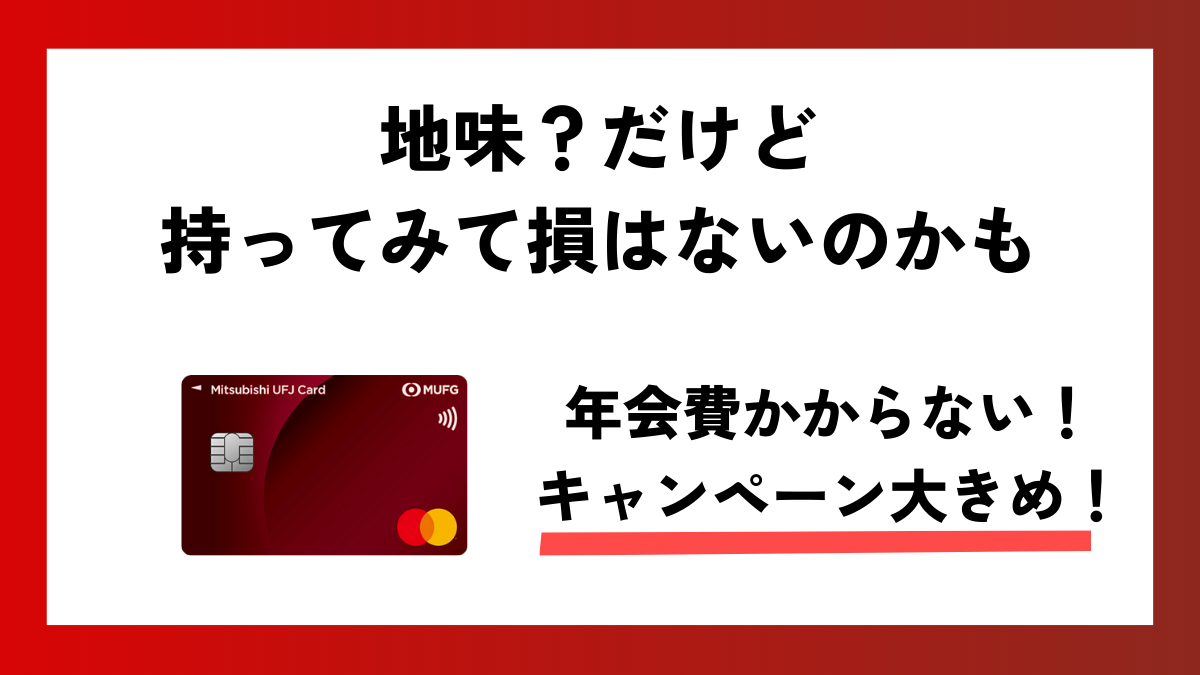

両方持ってる私が、三菱UFJカードと三井住友カード(NL)どっちが良いか比較解説!三菱UFJカードのメリットって何?【おすすめの使い方や評判を私の経験を踏まえ紹介】

PR

三井住友カード(NL)との比較でよく見かける、三菱UFJカード。

この2枚を比較する方は、100万円修行はせず、年100万円未満のご利用を想定されている方も多いと思います。

または、コンビニ等の高還元店専用カードとしてお得なのはどっち?とお考えでしょうか。

100万円修行は狙ってないんだけど…

少ない額でもポイント増せないかなぁ?

という方には、少額利用でもポイントアップ機会が多い三菱UFJカードの方が断然おすすめです。

- コンビニ等の対象店で楽に10%超えが可能。

- 月3万円以上なら対象店以外でも1.1~1.2倍に。

月に5万円前後までなら、対象コンビニ等の還元率を一気に10.5%に出来る「楽Pay」を低リスクで使えるため、少額であるほど使いやすいとも言えます。

月5万円利用+対象コンビニ月6,000円使う場合、両者で

年間4,200円分ほどの差が出ちゃいます。

逆に年100万円以上安定して使う方は、三井住友カードの方が得しやすいです。三井住友カードは100万円を超えた場合のおトク機会が豊富です。

私もそんなに使わないので、長年三井住友カードユーザーでしたが、最近は三菱UFJカードメイン使いになりつつあります。

この赤の色合い、素敵だね。

このページでは、主に三菱UFJカード![]() の特徴やメリット・デメリットを解説していますが、三井住友カード(NL)との比較に焦点を当てながらお話しします。

の特徴やメリット・デメリットを解説していますが、三井住友カード(NL)との比較に焦点を当てながらお話しします。

10年以上三井住友カードユーザーの私が、実際に使ってみて三菱UFJカード![]() の特徴・良さをまとめてみました。

の特徴・良さをまとめてみました。

このページの主な内容

–好きな位置にジャンプできます–

–好きな位置にジャンプできます–

- 私が三菱UFJカードを選んだ理由

- 三井住友カードユーザーの私が乗り換えつつある理由

- 三菱UFJカードってどんなカード?

- 主なスペック・特徴や、メリットを知りたい

- 実際のポイント獲得力を比較!

- ポイント獲得をシミュレーション!どっちがお得か検証

- 2枚持ちする場合のお得な使い方

- 両者の2枚持ちも相性がよいのでおすすめです

- 実施中のキャンペーン内容

- 最大10,000円相当のキャンペーン詳細を知りたい

目次

私が三菱UFJカードを選んだ理由【実際に使ってみて】

私はかれこれ10年以上、三井住友カードを使ってきました。

そうなんだ。でも最近は三菱UFJカードを良く使ってるんでしょ?

そうだよ~。

どうして?三菱UFJカードの方がお得だから?

それもあるけどね。他にも理由があるんだ!

それはね…

理由は5つあります

実際に使ってみて良さを感じている点です。

三菱UFJカードを選んだ理由

- 少ない金額から、ポイントアップの楽しさが味わえる

- コンビニ等の高還元対象店で決済方法が問われず、気軽

- 余計なサービスを契約しなくてもポイントアップでき、身軽

- デザインがよかった

- 完全ナンバーレスじゃないのも便利

うう…なんか、いっぱいある。

多くてごめん…。一応簡単に説明するね!

頑張って使わなくてよく、とにかくラク!

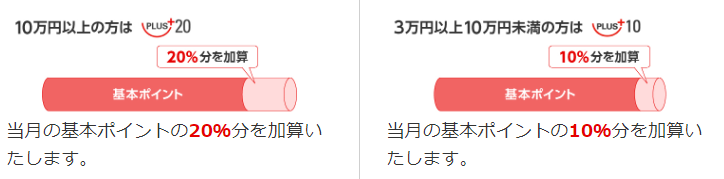

三菱UFJカードでは、月3万円以上からその月のポイントが最大1.2倍になる特典の「グローバルPLUS」があります。

100万円修行のように一生懸命になって決済を目指さなくても、気づいたらポイントアップする楽しさがあります。

ポイントアップはクレカの楽しみの一つだもんね。

でも、100万円修行みたいにポイントの為に「頑張る」って、なんかちょっと違う気がするんだ。

確かに。

月3万円だったら、頑張らなくても行けそう!

三井住友カードは少額でアップする機会、なかったから。

気軽な三菱UFJカードの方を最近よく使ってるよ。

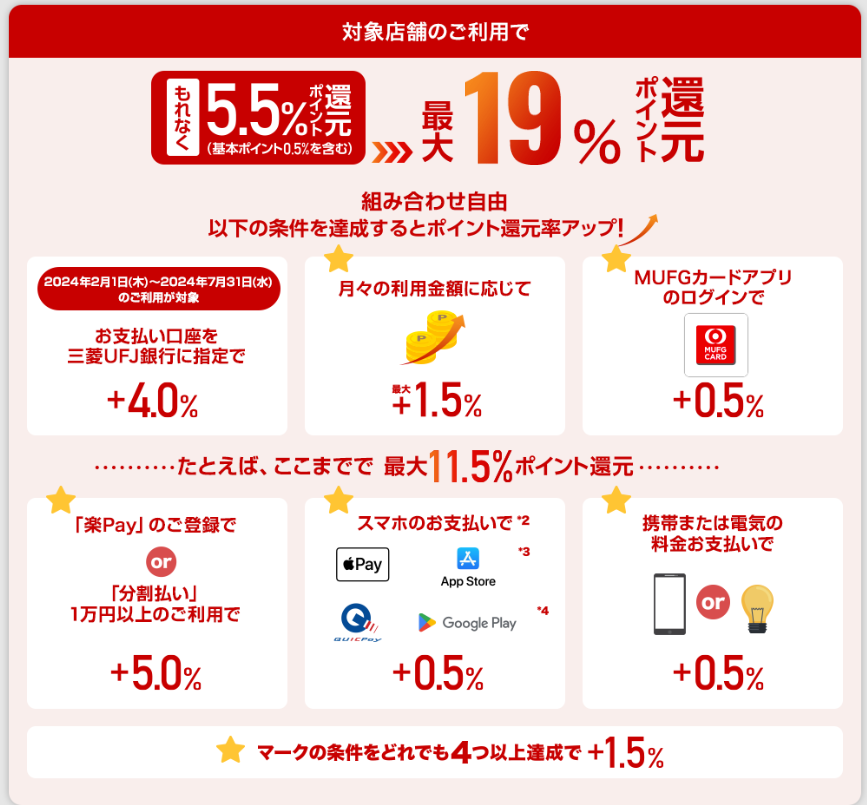

その他にも、セブン‐イレブンやローソン、松屋等の対象店で5.5%~19%還元となるカードなのですが、

ポイントアップになる決済方法が三井住友カードのようにスマホのタッチ決済に限定されておらず、決済方法を気にしなくて良いがストレスフリーで気に入っています。

カードの差込みでも、カード本体タッチ決済でもOKです。

また、最大の19%に近づけるには条件クリアが必要ですが、普段使いで自然にクリアしているものが多いのも有難いです。

三井住友カードの場合、Oliveの利用や他社有料サービスの利用が条件になっていて、私は恩恵を受けられなかったです。

「ポイントを増やすため」に色々と気にするの、私には合わないんだ。

三菱UFJカードは、電気代の支払い・アプリログイン

といった簡単な条件でアップするそうだね。

そう!簡単でしょ?

気づいたら私、いつの間にか17.5%まで上がってたよ。

見た目が美しく、裏面に番号があるのが便利

もう一つのお気に入りポイントがデザインです。

赤の色合いが綺麗で、一般カードなのに非常に深みのある格調高いデザイン。

また、裏面にカード番号が書いてあります。

セキュリティ的に全面ナンバーレスがいい!とか思ってましたが、

冷静に考えて、セルフレジやスマホ決済の普及で、カードを誰かに渡したり人前に出す機会なんてほとんどないので、番号が書いてあっても危険度は大して変わらないかも?と思い始めてます。

表面には番号がなくスッキリした見た目と、カード番号を裏面でサッと確認できる便利さを両立していると感じています。

番号を確認するのにアプリを立ち上げるのって、意外とモタつくんだよね…。

ロック解除など、番号にたどり着くまでのステップが多いよね。

番号を打ち込んでる間に画面がOFFになったりもする…。

カードに書いてある番号を見ながら打ち込めて、私はこっちの方がストレスフリー。

なるほどね!

このカードのこと、もっと知りたいな!

ここからは、三菱UFJカードを三井住友カード(NL)と比較しながら深掘りしていきます。

1分でおさえる三菱UFJカードの特徴

三菱UFJカードを簡単に説明すると、

「年間100万円未満のユーザーでもポイントアップを狙いやすく、さらに銀行系の安心感も得られるカード」です。

100万円修行を毎年クリアできるなら、三井住友カード ゴールド(NL)等の修行付きゴールドの方がお得できますが、そうでない場合、ポイントアップ機会の多い三菱UFJカードがお得です。

銀行系のカードを選びたい方で、かつ少額利用の方におすすめです。

毎年安定して100万円修行をクリアするのが難しい場合に、特に検討したいカードだよ!

三菱UFJカードってどんなカード?

- 月3万円以上なら使うほど還元率上昇

- 対象コンビニ等で5.5~19%還元。しかもポイントアップ条件が易しい

- 年1回使えば翌年の年会費無料なので、基本無料

- 銀行系らしく、堅いセキュリティやデザインの上品さが口コミで好評

- クレカ積立は出来ない

- 一部のポイント交換先はレート注意。(Amazon・ビックカメラ、ギフト券は高いレートで交換可能)

- Apple Payが出来るのはVisa、Mastercard®に限られる

- Google Payは非対応…

このカードの良さは何といっても、ポイントアップ条件が易しいところ。セブン‐イレブンやローソン、松屋等の対象店は基本5.5%ですが、追加UPが簡単なので10%超えも楽々です。

また、それ以外のお店も月3万円以上のカード利用で1.1~1.2倍にアップする「グローバルPLUS」があります。

月に3万円ならクリアできそう!

さらに、特に比較サイトの口コミにおいて、セキュリティ面や実物デザインの美しさが好評です。

ポイント交換レートは要注意ですが、Amazonギフトカードやビックポイント等の使いやすい交換先は、最も高いレートで交換できます。

要するに、100万円修行しなくても、還元率アップや銀行系ならではの質の高さを得られるってことだね!

\三菱UFJカード/

| 年会費 | 本会員:1,375円(税込) ※初年度無料 ※翌年度以降、本会員または家族会員の前年度の年間ショッピングご利用が1回以上で年会費無料 |

|---|---|

| 還元率 | 0.5% 対象コンビニ・飲食店は5.5~19% |

| 利用枠 | 10~100万円 |

| 海外旅行保険 | 最高2,000万円(利用付帯) |

| 国際ブランド | Visa/Mastercard®/JCB/American Express® |

※還元率は1ポイント5円の商品と交換した場合。

主な交換先と交換レート

| 通常時 実質還元率 | 1.2倍時 実質還元率 | 交換先 |

|---|---|---|

| 0.5% | 0.6% | Amazonギフトカード ビックポイント ベルメゾンポイント |

| 0.49% | 0.59% | JCBギフトカード |

| 0.4% | 0.48% | キャッシュバック Pontaポイント dポイント 図書カードNEXT |

※その他200種類ほどの交換先があります。

※Amazonギフトカード等の電子ギフトはアプリから即時交換できます。

100万円修行が難しい方に、特におすすめ

決済額は多くないんだけど、ポイントも欲しいなぁ・・・

あと、できれば大手のしっかりしたカードで、良いのない?

大手でも年100万円以上使うとボーナスポイントが付いてお得なゴールドカードが増えましたが、100万円に届かない場合はその恩恵を受けられませんよね。

三菱UFJカードはそのような特典は無いですが、逆に少額利用でもポイントが増やしやすく、少額の場合にこそ使う価値があります。

三井住友カード(NL)とのポイントスペック比較

例えば三井住友カード ゴールド(NL)の場合、100万円達成時は通常のポイント5,000ポイントに加え、ボーナスポイント10,000ポイントがもらえ、実質還元率が1.5%となります。

おまけに年会費も無料化できますね。

でも100万円修行が難しい場合、年会費のかからない三菱UFJカードや三井住友カード(NL)が選択肢に入ってきます。

この2枚をポイント面で比べてみると、、

三菱UFJカード |  三井住友カード(NL) | |

|---|---|---|

| 基本還元率 | 0.5% | 0.5% |

| 基本還元率アップ | 月3万円で →1.1倍 月10万円で →1.2倍 | アップなし |

| コンビニ等対象店 | 5.5%~19% | 0.5%~16% ※Oliveを利用する場合は20%が上限。 |

- 還元率は三菱UFJカードは1ポイント=5円の商品と交換した場合。三井住友カード(NL)は1ポイント=1円の商品と交換した場合。

基本の還元率こそ変わらないものの、

三菱UFJカードは、月3万円以上使うとその月の基本ポイントが1.1倍以上になる「グローバルPLUS」があります。

また、コンビニ等の対象店でのポイントアップ条件は三菱UFJカードの方が易しめなので、コンビニでちょこちょこ買う方でもお得しやすいです。

スマホ決済をする、電気代を支払うといった簡単な条件でアップします

実際にポイント獲得力を比較検証してみよう!

対象店以外で毎月5万円使い、加えて対象コンビニでも月6,000円使う場合を想定して比較してみましょう。

比較条件

- 毎月コンビニ以外で5万円

- 毎月対象コンビニで6千円(毎日200円)

年間獲得ポイントの比較表

三菱UFJカード | 三井住友カード(NL) | |

|---|---|---|

| 基本の還元率 | 0.55% (グローバルPLUSで1.1倍) | 0.5% |

| 対象コンビニの還元率 | 14.5% | 9% |

| コンビニ以外の獲得ポイント | 3,300 円相当 | 3,000 円相当 |

| 対象コンビニ獲得ポイント | 10,440 円相当 | 6,480 円相当 |

| 合計 | 13,740 円相当 | 9,480 円相当 |

- 還元率は三菱UFJカードは1ポイント=5円の商品と交換した場合。三井住友カード(NL)は1ポイント=1円の商品と交換した場合。

この場合、年間で4,260円相当も差が出ます。

詳しくは後程解説していますが、コンビニ等の対象店のポイントアップは三菱UFJカードの方が断然カンタンです。

特に少額利用の方なら「楽Pay」を使った大幅ポイントアップが狙えるので、14%以上の確保も容易。

「楽Pay」については詳しくはこちら。私も使ってます。

一方、三井住友カード(NL)はOliveを使わない限りポイントアップが簡単でなく、1~2%上げるのがやっとな方も多いはず。

上記シミュレーションはその前提で対象店の還元率を設定しています。

ポイントアップ条件を比べる

三菱UFJカードの条件

- 三菱UFJ銀行を支払口座に指定(期間限定)

- 4%

- ★楽Pay登録 or 分割払い利用

- 5%

- ★MUFGカードアプリログイン

- 0.5%

- ★月々の利用額に応じて

- 月3万円→0.5%

- 月5万円→1.0%

- 月10万円→1.5%

- ★スマホでの支払い

- 0.5%

- ★携帯や電気代の支払い

- 0.5%

- ★の条件を4個達成

- 1.5%

「スマホでの支払い」は

・Apple Pay

・QUICPay

・App storeの支払

・Google Playの支払

どれでもOK

三井住友カード(NL)の条件

- 家族ポイントで

- 最大5%

- SBI証券利用で

- 最大2%

- 住友生命の利用で

- 最大2%

家族ポイントは家族の本会員1名ごとに1%。

SBI証券は、株・投信購入や、NISAで投資信託を200万円以上保有するなどが条件。

住友生命は、有料月額サービス利用が必要。

ちなみに私は、三菱UFJカード+12%、三井住友カード+1%の状態です。

\もっと詳しく知りたい方はこちらもどうぞ /

三菱UFJカードのメリットをより詳しく

三菱UFJカードのメリット・特徴をもう少し具体的に説明します。

MUFGグループに守られたセキュリティへの口コミ良好

三菱UFJカードは、MUFGグループの三菱UFJニコスが発行するクレジットカードです。メガバンク傘下の高い水準のセキュリティが確保されている点は特徴の大きな一つ。

三菱UFJカードは「安心」も特徴の一つ

- AIを駆使した不正利用検知の精度は業界最高水準

- 万一不正利用があっても全額補償

利用者の口コミを見ていてもセキュリティ面には定評があり、比較サイトでは

「不正利用を瞬時に阻止してくれた」 「三菱のセキュリティに守られている安心感が、選んだ理由」

などの口コミが目立ちました。不正利用された場合も、一部の場合を除き全額補償されます。

お金がらみですから、何かあった時の体制は重要です。

なので、私も銀行系のカードを好んで利用します。

ポイントアップ条件が豊富かつ簡単!

\三菱UFJカード/

| 年会費 | 1,375円(税込) ※初年度無料 ※翌年度以降、本会員または家族会員の前年度の年間ショッピングご利用が1回以上で年会費無料 |

|---|---|

| 還元率 | 0.5% 対象コンビニ・飲食店は5.5~19% |

| 利用枠 | 10~100万円 |

| 海外旅行保険 | 最高2,000万円(利用付帯) |

| 国際ブランド | Visa/Mastercard®/JCB/American Express® |

※還元率は1ポイント5円の商品と交換した場合。

チェックポイント

- 対象のコンビニや飲食店で最低5.5%還元。条件達成で最大19%!

- しかもポイントアップ条件が容易で達成しやすい!

- 対象店以外の基本ポイントも、毎月の利用額に合わせ最大20%UP!

三菱UFJカード![]() はコンビニや飲食店での還元が優秀で、セブン-イレブンやローソン、松屋などの対象店で使うと、最低でも5.5%還元。

はコンビニや飲食店での還元が優秀で、セブン-イレブンやローソン、松屋などの対象店で使うと、最低でも5.5%還元。

対象店舗は多くないものの、コンビニ2社が入っているので、コンビニ用サブカードとしては確実に選択肢に入るカードです。

そして特筆すべきは、簡単な条件で対象店での還元率が最大19%までアップすること!三菱UFJカードは条件が達成しやすく誰でもさらなるポイントアップを狙える点が魅力です。

対象店でのポイントアップ条件が普段使いレベルでクリア可能

対象店のポイントアップ条件は下記の画像のように、たくさん用意されています。

アプリへのログインや、Apple Pay・QUICPay等のスマホ決済、App Store・Google Playの利用など、何気なく使うだけで達成できるものが多いです。

三菱UFJ銀行口座での支払いのみ2024年7月末までの期間限定条件ですが、その他はそれ以降も引き続き適用されます。

例えばの例ですが、普段使いしているだけでスルッと合計14%還元になったりします。この点は非常に魅力です。

ポイントアップの例

| 基本の還元 | 5.5% |

|---|---|

| ★楽Payに登録する | +5.0% |

| ★月に3万円以上使う | +0.5% |

| ★MUFGカードアプリログイン | +0.5% |

| ★Apple PayやQUICPayで支払う | +0.5% |

| ★携帯料金を支払う | +0.5% |

| ★の条件4個以上達成! | +1.5% |

| 合計 | 14% |

ゆるめの条件クリアでコンビニの支払い14%還元はなかなかの破壊力。

コンビニ等対象店専用でこのカードを使う場合は、大変有利に使うことが出来ます。

スマホ決済でも、カード本体タッチ決済でも、カード挿し込み決済でも還元率が変わりません!

決済方法を気にしなくていいのは取りこぼしがなく有難いです。

対象店以外の基本ポイントも少額利用でアップ

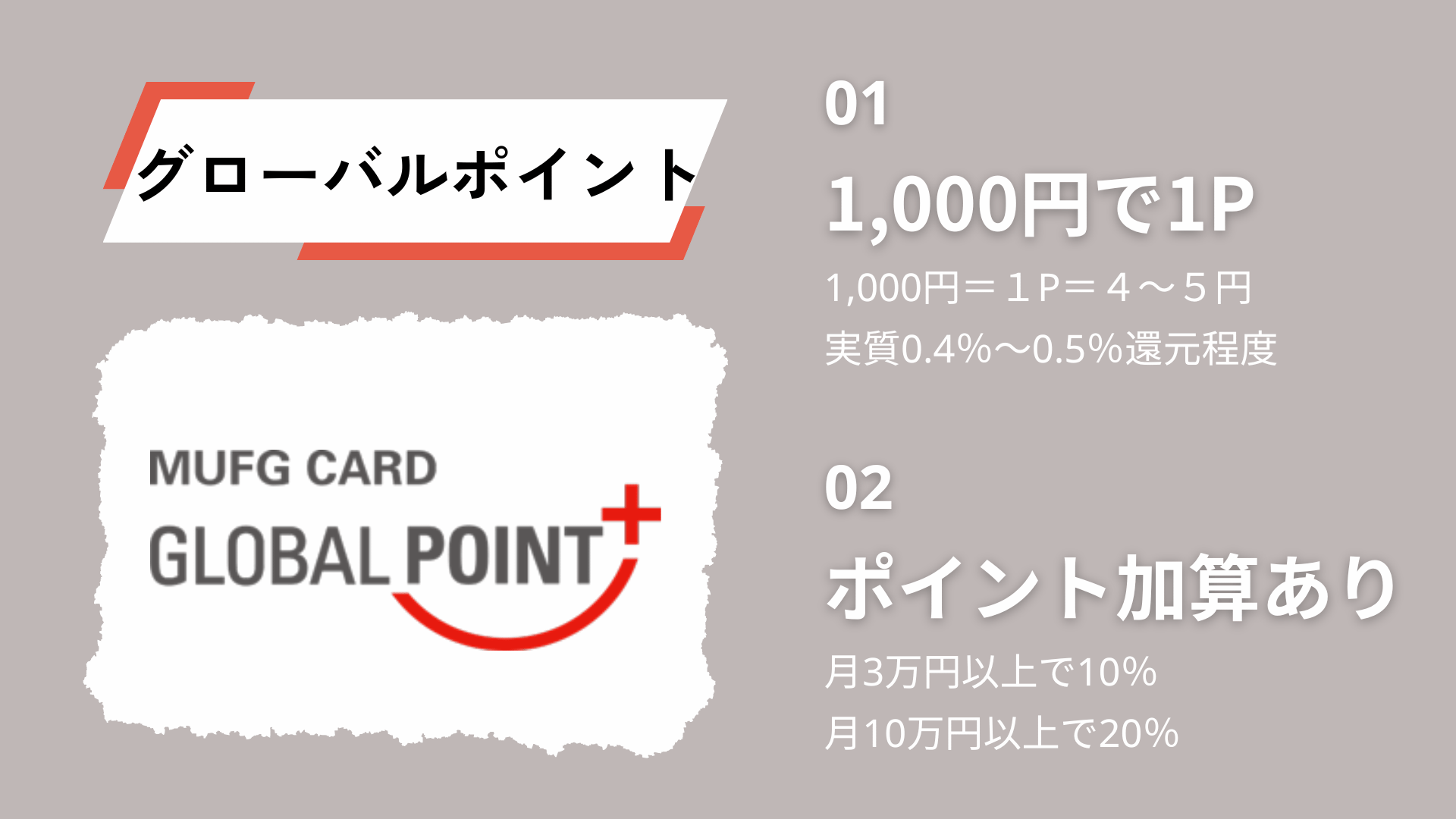

三菱UFJカードでは、「グローバルポイント」というポイントが貯まります。

1,000円で1ポイント貯まり、概ね1ポイント=4~5円相当で他社ポイントとの交換やキャッシュバックに使えます。

そして三菱UFJカードでは、毎月のカード利用額に合わせて、その月の基本ポイントが最大20%増しになる「グローバルPLUS」というサービスがあるため、メインカードで使う場合のうまみもあり。

毎月の利用額が…

- 3万円以上→10%増し

- 10万円以上→20%増し

仮に20%アップする場合、通常の1,000円=1ポイントのところ、1.2ポイントとなります。1ポイント=5円の商品と交換すると0.6%の実質還元率となります。

そのため、メインカードとしてある程度の決済額が確保できる場合、幅広くポイントアップの恩恵を受けられる優秀なカードです。

三菱UFJカードのその他の特徴やメリット

三菱UFJカードのその他特徴・メリット

- 年会費が基本無料で持てる!

- 国際ブランドが豊富!4種から選べて他カードに合わせやすい!

- 品のあるデザイン!一般カードなのに格調あり。

年会費は基本無料で持てる!

三菱UFJカード![]() は、年会費が1,375円(税込)の設定ですが、初年度無料です。

は、年会費が1,375円(税込)の設定ですが、初年度無料です。

また、翌年度以降も、本会員か家族会員の前年度の年間ショッピングご利用が1回以上で年会費無料となるため、基本的に無料で持ち続けることが可能。

家族カードの年会費も440円(税込)ですが、本会員が無料になる年は家族カードも無料のため、家族カードも基本無料で持てます。

もし作ってみて自分に合わなかった場合も、コストがかからないので、気持ち的に軽いです。

サブで使う場合でも無料にしやすいので有難いですね。

国際ブランドが4つから選べる!

国際ブランドがVisa・Mastercard®・JCB・American Express®の4つも選択肢があります。

これはつまり、2枚目以降に三菱UFJカードを作る場合でもすでに持っているカードのブランドに合わせやすいことを意味します。

スマホタッチ決済可能なのはVisaとMastercard®だけ。ブランド選びは注意してね!

一般カードなのにデザインに品がある!(実物の写真掲載)

ゴールドでも、プラチナでもない年会費無料のカードなのに。、落ち着いたえんじ色の色合いとグラデーションには品を感じます。

表面もつや消し仕上げでサラサラした手触りのため、プラスチック特有のテカテカとした安っぽさゼロ。

さすがは銀行系クレカだね!

私が所持している三菱UFJカード現物の写真

画像はタップで大きくできます。

このデザインは私のお気に入りポイントの一つなんですよね。うっすらラメ感のある赤のグラデーションには奥行き感があるし、色合いも上品な深い赤。

注目のデザインについてはこちらの記事で実物写真をたくさん載せています!

好みではありますが、無料で持てる一般カードの中では美しさへの満足度は高いと思います。比較サイトの口コミでも特に好評な点です。

カードの見た目を重視する方には、持つ価値を感じる1枚だと思います。

\ 今なら入会&お買い物で最大10,000円相当 /

三井住友カード(NL)との併用者も目立つ

注目すべきは三井住友カード(NL)との併用者の多さ。

価格.comでレビュー投稿している14名だけ見ても、約3割に当たる4名が併用していると明言しているほど。(2024年3月現在)

かくいう私も併用者。なんなら最近は三菱UFJカードがメインになりつつあります!

最近は、三井住友カード(NL)を検討しているなら、三菱UFJカードも検討しておいては?と感じています。

併用や比較をされるだけの理由がありそうですね?

三井住友カード(NL)が刺さる人に、刺さりやすい。

比較サイトの口コミなども参照していると、両者特徴的な部分が似ているため、どちらも共通して刺さっているようです。

「銀行系のかっちりした正統派カードを持ちたい & ポイントも捨てがたい」と考えている人には、どちらのカードも魅力的に映るはずです。

日本の3大メガバンクのうちの2つですし、銀行系といえば真っ先に思い浮かびますね。

共通の魅力

- 安心感と正統派感の銀行系プロパーカード!

- 超高還元!対象コンビニ・飲食店ならお任せ!

- 年会費が無料で持てる!

上記共通点部分の具体的なスペックを挙げても、以下のように似通ったところがあります。

三菱UFJカード | 三井住友カード(NL) | |

|---|---|---|

| 発行会社 | 三菱UFJニコス | 三井住友カード |

| 年会費 | 1,375円(税込) ※初年度無料 ※翌年度以降、本会員または家族会員の前年度の年間ショッピングご利用が1回以上で年会費無料 | 永年無料 |

| 対象のコンビニ・飲食店での 基本還元率 | 5.5% | 0.5~7% ※7%はスマホタッチ決済時のみ |

| 対象コンビニ・飲食店での 最大還元率 | 19% | 16% ※Oliveを作らず三井住友カード単体の場合上限は16%。 |

確かに似ているので、自然と比較対象になりそうですね。

三菱UFJカードのおすすめの使い方とは?

三菱UFJカードはどんな使い方がおすすめ?

ここまで見た三菱UFJカードの特徴を踏まえ、三菱UFJカードを上手に使う持ち方は2通り考えられます。

三菱UFJカード持ち方2パターン

- 三菱UFJカードをサブ持ちにしてコンビニ特化。メインは三井住友カード(NL)利用。

- 三菱UFJカードをメイン持ちに。サブの三井住友カード(NL)でクレカ積立。

三菱UFJカードは三井住友カード(NL)と組み合わせで効果を発揮しやすいカードなので、あえて両者2枚持ちもお勧めしてみます。

もちろん三菱UFJカード1枚でもOKですし、複数持ちの相棒も三井住友カード(NL)以外でも良いのですが、実はお互いに両者の欠点を補い合えるのでおすすめの組み合わせです。

ざっくり言うと、三菱UFJカードは特攻型・三井住友カード(NL)は万能型。うまくハマればお互いの弱点補完が叶えやすいです。

- 三菱UFJカードはクレカ積立ができない

- クレカ積立は万能な三井住友カード(NL)で

- 三菱UFJカードはコンビニ等の高還元が得意

- コンビニ等は還元率の高い三菱UFJカードで

両者、銀行系の正統派クレカ。安心感のある銀行系大手のプロパーカードを好む方で、クレカを複数持っておきたい方には、この2枚を組み合わせてみるのも妙味アリです。

私はまさにこのパターンにはまってます(笑)

では2パターンについてそれぞれ、ここから詳しく解説しますね。

【おすすめ①】三菱UFJカードをコンビニ・飲食店特化のサブに!

一つ目は、三菱UFJカードをコンビニや飲食店特化のサブとして活用する方法!

三菱UFJカードの実力はいかに?と半信半疑な方は、まずこのパターンで入ってみてはどうでしょうか?

使ってみて気に入ればメインにしてみると良いかと!

初年度年会費無料、2年目からも年に1回でも使えば翌年年会費がかからないので、お試しに向いています。

まずはサブとして推奨した理由

三菱UFJカードをサブ推奨しているかをお話しすると、理由は3つ。それは、

- クレカ積立ができない

- ポイントアップするコンビニ、飲食店等の対象店がちょっと少ない

- 一方、対象店のポイントアップ条件が容易で高い還元力を得やすい

三菱UFJカードは今のところクレカ積立が出来ず、ポイントアップ対象店がやや限られています。

一方、対象店での還元率をさらに上げるための条件が容易なものばかりなので、対象店での利用特化にはうま味が大きいです。

三菱UFJカードのポイントアップ対象店

セブン‐イレブン、ローソン、コカ・コーラ自販機、ピザハット、松屋、松のや、マイカリー食堂

いきなり主力にせず、強みのある部分を生かせればいいね。

対象店還元率の追加アップは三菱UFJカードが得意

三菱UFJカードも三井住友カード(NL)も、対象のコンビニ・飲食店での還元率元々高く、それぞれさらにポイントアップできる条件が用意されています。

対象店還元率と追加ポイントアップ条件の比較

三菱UFJカード | 三井住友カード(NL) |

|---|---|

| 基本 5.5% | 基本 0.5~7% |

| 最大 19% | 最大 16% ※Oliveを使わない場合上限は16%。 |

| 条件達成は カンタン | 条件達成は ハードル高め |

三井住友カード(NL)でも「Vポイントアッププログラム」として、対象店での還元率が条件達成によりさらに上がるようになっています。

ただし、自分以外の家族に三井住友カード本会員がいることや、SBI証券での株の売買・投資信託の売買、住友生命の有料サービスの利用など、条件のハードルがすこし高いのが難点。

一方、三菱UFJカードは、アプリログインやスマホ決済の利用、携帯料金の支払いなど普段使いでクリアできる条件ばかり。そんなに苦労せずに最大の19%に到達も容易です。

ちなみに私は、特別に努力をしてないにも関わらず現在17.5%適用となっています。有難い…。

条件の比較は↓をタップして開いてね。情報量多いので折りたたんでます。

ポイントアップ条件を詳しく見る

三菱UFJカードの条件

- 三菱UFJ銀行を支払口座に指定(期間限定)

- 4%

- ★楽Pay登録 or 分割払い利用

- 5%

- ★MUFGカードアプリログイン

- 0.5%

- ★月々の利用額に応じて

- 月3万円→0.5%

- 月5万円→1.0%

- 月10万円→1.5%

- ★スマホでの支払い

- 0.5%

- ★携帯や電気代の支払い

- 0.5%

- ★の条件を4個達成

- 1.5%

「スマホでの支払い」は

・Apple Pay

・QUICPay

・App storeの支払

・Google Playの支払

どれでもOKです。

三井住友カード(NL)の条件

- 家族ポイントで

- 最大5%

- SBI証券利用で

- 最大2%

- 住友生命の利用で

- 最大2%

家族ポイントは家族の本会員1名ごとに1%。

SBI証券は、株・投信購入や、NISAで投資信託を200万円以上保有するなどが条件。

住友生命は、有料月額サービス利用が必要。

楽Pay利用でサクッと10%超え高還元カードに進化させよう!

三菱UFJカード![]() のサブ使いでは、サブゆえに月々の決済額が少ないことを利用し、大幅ポイントアップ条件である「楽Pay」を活用しましょう。

のサブ使いでは、サブゆえに月々の決済額が少ないことを利用し、大幅ポイントアップ条件である「楽Pay」を活用しましょう。

登録型リボ「楽Pay」を使えば簡単に最低10.5%還元に化ける!

楽Payとは

登録型リボ「楽Pay」は、あらかじめ指定した金額を超えたご利用分が、自動的にリボ払いとなる支払方法。

※指定金額を超えない限りリボ払いにならないので、リボ払い手数料もかかりません。

楽Payに登録しておくだけのカンタンな条件で10.5%は、なかなかの破壊力ですよね。その他条件もあわせれば簡単に超高還元になります。

リボ払いに抵抗のある方も多いと思いますが、

- リボ払い手数料が発生しなくても10.5%にアップ

- 月10万円未満ならリボ払いは自動回避できる

指定金額は10万円まで上げられるので、10万円を超えなければリボにならないように出来ます。

MUFGカードアプリから簡単に設定できるよ!

なので、「月数万円程度のコンビニ等専用カード」または「少額利用の方のカード」としてなら楽Payを安心して使えます。

クレカ積立やメイン決済は三井住友カード(NL)を使いつつ、高還元のコンビニ等で三菱UFJカードで決済という使い分けもGOODです。

うっかり10万円を超えてしまった場合、

ATMからの入金や口座振込で早期に一括返済が可能です。

(補足)楽Payの注意点

楽Payはリボ払いが絡むので、念のため注意点をお伝えしておきますね。

- ご自身の設定した指定金額を超えた分が自動的にリボ払いになる

- そのため、指定金額を超えた金額にリボ払い手数料が発生

「指定金額」は最大で月10万円まで設定できます。

毎月の利用額が10万円を超える可能性がある場合、うっかり指定金額を超えるとリボ手数料を払うことになるので必ずご注意ください!指定金額は、スマホアプリ上で簡単に変更手続きができます。

初期設定では10万円になっていないので、楽Payを使う場合は入会後すぐに変更しておいた方が良いです。

国際ブランドが4つも選べ、手持ちのカードに合わせやすい

三菱UFJカードは、

Visa・Mastercard®・JCB・American Express®

から選べ、他の手持ちクレカのブランドに合わせて選択できてセットで持ちやすいです。

サブ用、緊急用として2枚持ちする場合は国際ブランドも分散させておくのがセオリーでもあるので、相手に合わせやすいのは強みです。

確かに、臨機応変に選べるのはいいね!

\ サブカードで使ってみる? /

三菱UFJニコスキャンペーンサイトへ移動します

【おすすめ②】三菱UFJカードをメインで使い、基礎還元率アップを狙う方法!

サブとして使い勝手が良いことはご理解いただけたと思いますが、三菱UFJカード![]() をメインにするのは筋が悪いのでしょうか?

をメインにするのは筋が悪いのでしょうか?

答えとしては、ある程度の決済額があったら、ぜひメイン使いを検討したいカードです。

クレカ積立が出来ないこと以外、機能に不足感なし。

三菱UFJカードはカード会社大手の三菱UFJニコスのメイン商品です。

そのため主要な機能は基本的にそろっていて、あとはクレカ積立さえできれば、現在のクレカの中では最も機能が豊富な部類。

タッチ決済、スマホ決済も当たり前のようにできますし、セキュリティ面なども銀行系プロパーカードだけあってきっちり整っています。使いづらくて困った!という場面に出くわすことは多分あまりないです。

クレカ積立は年会費無料の三井住友カード(NL)に任せよう!

また、口コミなどを見てみると、以下の項目はポジティブな意見が多いです。

- セキュリティ面

- アプリの使いやすさ

- カードのデザイン

私も実際に三菱UFJカードを使っていますが、アプリは機能がシンプルで使いやすく、デザインは一般カードの中ではトップクラスに品があると感じます。

メインで使って、基本還元率ずっと10~20%アップを狙おう!

メインで使って月々の決済額が多いことを利用して、グローバルPLUS適用を狙うと、三井住友カード(NL)を上回ることも十分可能です。

メイン使いではこれを狙おう

基本のポイントが10~20%分加算される、グローバルPLUSを狙おう!

- 月3万円以上→10%UP

- 月10万円以上→20%UP

還元率が10~20%になるわけではなく、基本の還元率が1.1倍~1.2倍なります。

交換レートに幅はあるが、グローバルPLUSでそのデメリットは解消

通常は1,000円で1ポイント貯まるグローバルポイント。

商品とのポイント交換レートは1ポイント=4円~5円のものが多いので、1,000円=1ポイント=4~5円。つまり実質の還元率はグローバルPLUSなしで0.4~0.5%程度になります。

主な交換先と交換レート

| 1ポイント あたり | 交換先 |

|---|---|

| 5円 | Amazonギフトカード ビックポイント ベルメゾンポイント |

| 4.9円 | JCBギフトカード |

| 4円 | キャッシュバック Pontaポイント dポイント 図書カードNEXT |

一番使いやすいキャッシュバックだと還元率が実質0.4%まで落ちる欠点がありますが、

グローバルPLUS適用により基本の還元率が1.2倍となればキャッシュバックでも0.48%なので、クレカの一般的な還元水準の0.5%とは微々たる差となります。

また、Amazonギフトカードやビックポイントならもともと実質0.5%なのでグローバルPLUSにより0.6%まで上がります。

メインで決済額がある程度あれば、ポイント交換レートを理由に三菱UFJカードを避ける理由もほぼなくなりそう。

\ 今なら入会&お買い物で最大10,000円相当 /

三井住友カード(NL)との違いを押さえておこう

では、ここからは両者の違いについて、注目すべきポイントに的を絞って深掘りしていきたいと思います。まずは両者の主要部分を概観しましょう。

主要スペックの比較表

三菱UFJカード | 三井住友カード(NL) | |

|---|---|---|

| 発行会社 | 三菱UFJニコス | 三井住友カード |

| 年会費 | 1,375円(税込) ※初年度無料 ※翌年度以降、本会員または家族会員の前年度の年間ショッピングご利用が1回以上で年会費無料 | 永年無料 |

| 利用枠 | 10~100万円 | ~100万円 |

| 基本ポイント還元率 | 0.5% | 0.5% |

| コンビニや飲食店の対象店での 基本還元率 | 5.5% ※タッチ決済でなくてもOK | 0.5~7% ※スマホタッチ決済7% ※カードタッチ決済5% ※iD、挿し込み決済0.5% |

| コンビニや飲食店の対象店での 最大還元率 | 19% | 16% |

| クレカ積立 | 不可 | 可<SBI証券> |

| 家族カード | 440円(税込) ※初年度無料 ※翌年からも年1回以上利用で無料 | 永年無料 |

| ETCカード | 年会費無料 | 550円(税込) ※初年度無料 ※前年度に一度でもETC利用請求があれば無料 |

| 海外旅行保険 | 最高2,000万円(利用付帯) | 最高2,000万円(利用付帯) |

| 国内旅行保険 | なし | なし |

- 還元率は三菱UFJカードは1ポイント=5円の商品と交換した場合。三井住友カード(NL)は1ポイント=1円の商品と交換した場合。

ざっとこんなところでしょうか。

ここでは、特に押さえておきたい2点について掘り下げたいと思います。

比較する点

- コンビニや飲食店等での還元率UP

- クレカ積立について

違い①:コンビニ等での高還元に関して

三菱UFJカードの場合

対象店での利用で最大5.5%還元です。条件達成で、最大19%還元に化けます。条件が容易なため、10%を超えることは比較的簡単にできます。

また、タッチ決済でなくてもOK!決済方法を気にしなくてよいのは気が楽ですね。

ただ、対象店舗が少ない点が少し残念なところです。

三菱UFJカードの対象店

セブン‐イレブン、ローソン、コカ・コーラ自販機、ピザハット、松屋、松のや、マイカリー食堂

三井住友カードの場合

対象のコンビニ・飲食店のタッチ決済で5%還元、スマホでのタッチ決済だと7%還元です。

Oliveを使わない場合、Vポイントアッププログラムによる最大還元率16%なので三菱UFJカードより低いですが、対象店が広いのが特徴です。

また、スマホタッチ決済以外の還元率が高くないのは少し残念。

三井住友カード(NL)の対象店

セイコーマート、セブン‐イレブン、ポプラ、ミニストップ、ローソン、マクドナルド、モスバーガー、サイゼリヤ、ガスト、バーミヤン、しゃぶ葉、ジョナサン、夢庵、その他すかいらーくグループ飲食店※、ドトールコーヒーショップ、エクセルシオール カフェ、かっぱ寿司

※ステーキガスト、から好し、むさしの森珈琲、藍屋、グラッチェガーデンズ、魚屋路、chawan、La Ohana、とんから亭、ゆめあん食堂、桃菜、八郎そば、三〇三も対象。

対象店がうまくはまれば、三菱UFJカードがポイント加速用のサブとして活用しやすそう。

違い②:クレカ積立の可否

三菱UFJカードは、現状クレカ積立ができません。この点が三菱UFJカードの大きなデメリットです。

同じMUFG系の三菱UFJ銀行やauカブコム証券なら出来るかと思って調べてみたのですが、三菱UFJ銀行やauカブコム証券でも出来ないようです。このあたり改善するといいですね。

現状はほかのクレカ×証券会社にお任せするしかありません。

世間の評判は?(口コミ)

ここまで、私の解説を見て頂きましたが、第三者視点で、価格.comなどの比較サイトなどの口コミもご紹介しておきますね。

| 良い口コミ |

|---|

| 銀行系の堅牢なセキュリティへの安心感がある |

| ヨドバシカメラで何者かに、私のクレジットカードで3回不正購入された時には、瞬時に阻止してくれたことがあった |

| デザインも少し紫がかった赤茶で、品がありどこで出しても恥ずかしくない |

| 利用枠が他社より多めに設定される気がする |

| 三菱UFJ銀行アプリでクレカ利用状況が分かる。三菱UFJ銀行ユーザーには便利かも |

銀行系への安心感から選んでいる方が目立ちます。デザインについても肯定的な意見が多かったです。

| 厳しい口コミ |

|---|

| PCのマイページが使いづらい(スマホアプリは使いやすい) |

| キャッシュバックの交換レートが低い |

| 1,000ごとに1ポイントなので、999円とかだと端数切捨てになりもったいない |

毎月の合計利用額に対し1,000円未満切り捨てなので、1,000円に満たない決済がすべて切捨てられるわけではありません。

楽Payを使って10.5%を狙って使ったり、グローバルPLUSで底上げになれば、厳しい口コミで書かれているようなポイント面デメリットも克服できそうで一安心。

まとめ

さて、三菱UFJカード![]() についてどんな印象を持たれましたか?よく比較される三井住友カード(NL)との比較を改めて振り返ります。

についてどんな印象を持たれましたか?よく比較される三井住友カード(NL)との比較を改めて振り返ります。

2枚持ち検討者へおすすめの組み合わせ

どちらか二者択一というより、組み合わせやすい2枚。2枚持ちを検討している方には、有難い組み合わせかも。

別国際ブランドで2枚持ちしておきたい、コンビニ等でポイントをたくさんもらいたい、というニーズに上手に応えてくれると思います。

両社の強みを生かして使い分けや相性補完ができるよい相棒です!

両者の相性

- 三井住友カード(NL)は、クレカ積立ができポイントアップ対象店も広く、万能型!

- 三菱UFJカードは、還元率を上昇させやすく、コンビニ等特化で破壊力抜群!

- 三菱UFJカードは、国際ブランドが4つ。組み合わせやすい!

どうせ2枚持つのなら、どちらも優秀なカードを持ちたいよね。

地味(?)だけど使いやすいのが三菱UFJカードの魅力!

プロモーションが派手な三井住友カードに比べて、地味な印象を持たれているかもしれない三菱UFJカード。

コンビニ等でのポイントアップのさせやすさだけでなく、グローバルPLUSのようにメイン使いでも優遇があるのが嬉しいところですね。

あと、デザインも美しく品があり、しかも年会費も基本無料。迷ったら試しに持ってみて損はない1枚かなと思います。

赤いカードがほんとに上品なので、それだけでもテンションが上がっている私…。

入会キャンペーンが割と大盤ぶるまい

三菱UFJカードでは、現在大きなキャンペーンが実施されています。結構大きめの額なのでスタートダッシュにはよさそうですね。

今入会すると、比較的容易な条件で10,000円相当のポイントがもらえます。

貰える特典 | |

|---|---|

| 新規入会キャンペーン | 最大 10,000円相当※ のグローバルポイント |

- 1ポイント5円相当の商品に交換した場合

新規入会キャンペーン

入会2か月後末までに以下の条件達成するとグローバルポイントをプレゼント!

条件1

MUFGカードアプリにログイン!

条件2

- ショッピング利用1円以上で1,000円相当!

- ショッピング利用3万円以上で3,000円相当!

- ショッピング利用10万円以上で10,000円相当!

年会費無料なのに10,000円相当のポイントはスタートダッシュとしてはすごく有難い金額。

条件もアプリにログインすることとお買い物することなので、無理なく達成できそうですね。

ポイント面でもデザインでも、私も長年使った三井住友カードからメインに乗り換えつつあるくらい、おすすめしたいカードなので、年会費もかからないのでもし迷ったら一度使ってみてください♪

公式特設サイト

以下の公式特設サイトでは、三菱UFJカードの詳細やここでは紹介しきれなかった特典などの情報が1ページに集約されています。

特設サイトからの申込では入会キャンペーンも適用されるので、カードの検討やキャンペーンの獲得にご活用ください!

\ カード選びの必携サイト /