【実態調査あり】みんないくら貰ってる?三井住友カードの利用枠を上手く貰う方法や付与の仕組みを、実体験と実態調査も交えて深掘り解説!

PR

クレジットカードを申し込む際に気になる、審査結果や利用枠。

- みんなどれぐらい貰っているんだろう?

- 十分な利用枠を貰うコツは?

- 利用枠ってどうやって決まるの?

こんな疑問をもちますよね。ネット上でもあまり多くが語られない三井住友カードの利用枠。

この記事では、利用枠設定の仕組みから、みんなの利用枠実態調査の結果、たくさん枠をもらうために出来ることなど、三井住友カードの利用枠を深掘り解説&考察!

私は、以下のカードを3枚とも持っています。そこで、自身がいろいろとやってみた結果や、自身の実験の結果などの体験談と考察をたくさん交えてリアルにお届けします。

- 三井住友カード(NL)

- 三井住友カード ゴールド(NL)

- 三井住友カード プラチナプリファード

この記事では基本的な仕組みから、実態調査や実験など内容が盛りだくさんなので、お好みの位置からお読みください。

おすすめスタート位置

- 枠の仕組みや付与の仕組みなど、基本も知りたい

- 三井住友カードの利用枠のつくりや付与のルールから読む

- みんなどれくらい貰っているか知りたい

- みんなの入会時利用枠の平均相場を読む

- 攻略方法を見てみたい

- 枠を多く貰うコツの考察を読む

目次

【理論編】三井住友カードの利用枠(いわゆる限度額)の種類

日々何気なく「限度額」と呼んだりするクレジットカードの利用枠。なかなかその仕組みを考える機会がないと思います。(ここから先は基本的に利用枠と呼びます)

まずは、三井住友カードにおける利用枠について仕組みを解説します。

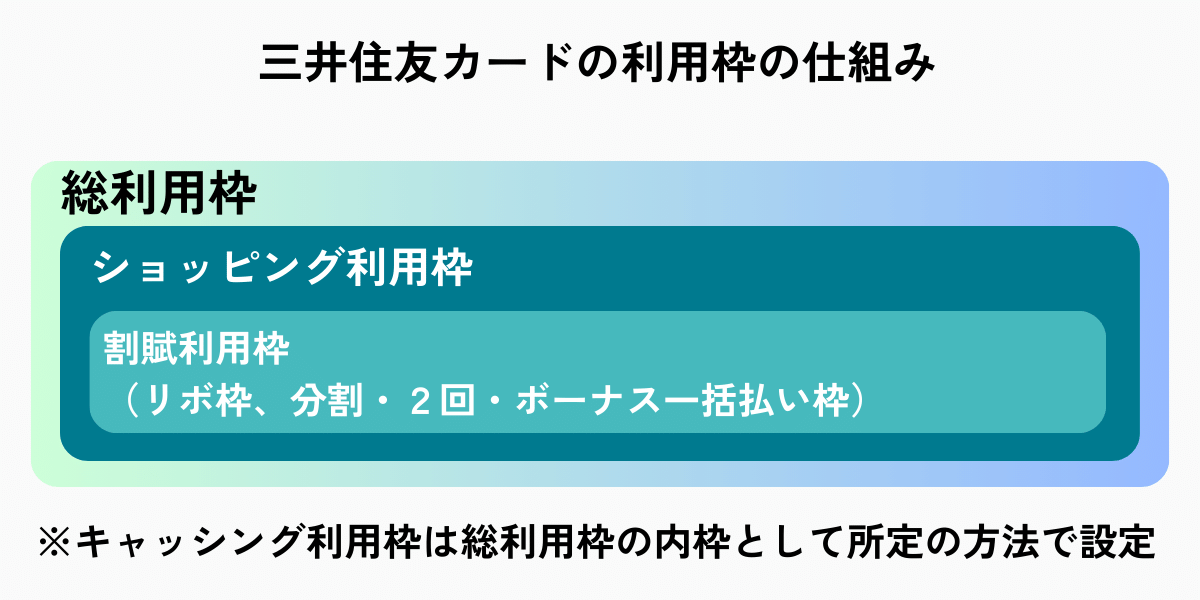

「利用枠」は実は数種類ある

三井住友カードでは、一般的に「利用枠」と呼ばれるクレジットカードの枠にはいくつか種類があります。

三井住友カードの利用枠の種類

- 総利用枠

- カードショッピング利用枠

- 割賦利用枠

- リボ払い利用枠

- 分割・2回・ボーナス一括払い利用枠

- キャッシング利用枠

- 三井住友カード会員規約(個人会員用)をもとに筆者作成(2024年3月時点)

うう~、頭が混乱する…

並べて書くと分かりづらいですが、これらの枠は図で表すと以下のような構成になっています。

- 三井住友カード会員規約(個人会員用)をもとに筆者作成(2024年3月時点)

まず、一番外側の大きな枠として「総利用枠」が設定されます。

その総利用枠の範囲内で、1回払いのお買物枠である「カードショッピング枠」が決まり、さらに「カードショッピング枠」の範囲内でリボ払いや分割払いなどの割賦利用枠が決定。マトリョーシカみたいな作りになっています。

つまり、総利用枠が三井住友カードを使う時のあらゆる上限ということになります。

実際の例を見てみよう

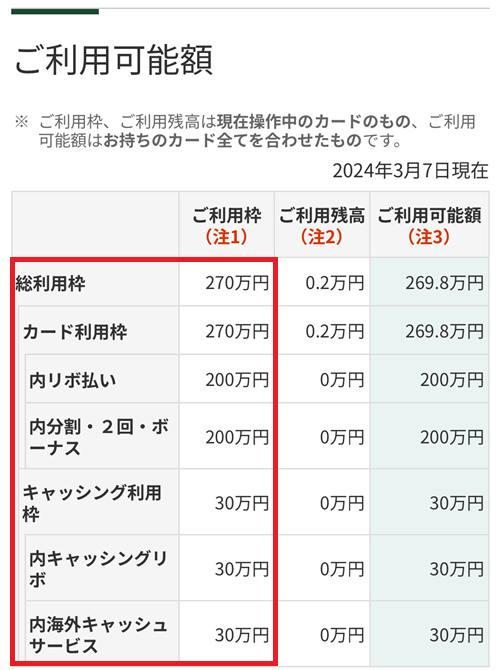

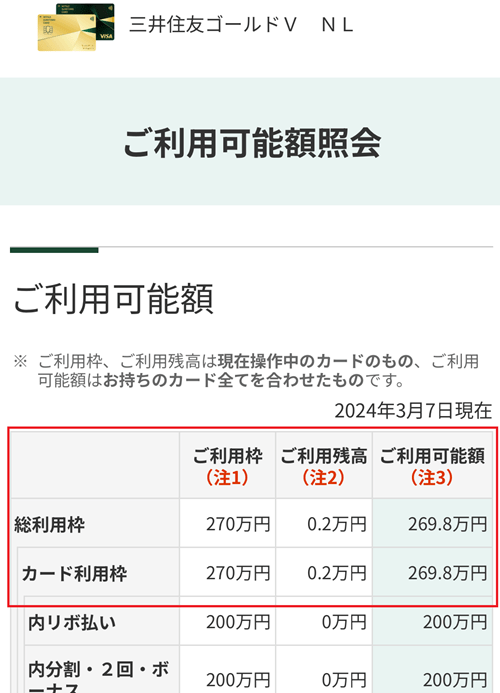

次の画像の赤枠の中を見てください。

実際に私が持っている三井住友カード ゴールド(NL)でも上記の説明の通り、「総利用枠」が各種利用枠の親玉として設定されています。

その内枠として、カードショッピング利用枠やリボ払い枠などが定められていますね。

※この画像の中で「カード利用枠」と書かれているのがカードショッピング利用枠のことです。

【理論編】三井住友カードで複数枚作ったら、枠はどうなる?

三井住友カードで何枚かカードを作ったらどうなるの?

弊社のカードを複数枚お持ちの場合、お持ちのカードのうち最も高いご利用枠(限度額)を合算のご利用枠とさせていただきます。

それぞれのカードのご利用枠の範囲内かつ合算のご利用枠内までカードをご利用いただけます。

三井住友カード 公式FAQより引用

原則として、複数のカードで一つの上限の範囲内(合算の枠内)で使うことになります。説明がちょっと分かりづらいので…私の例で見てみましょう。

私の実例で見てみましょう

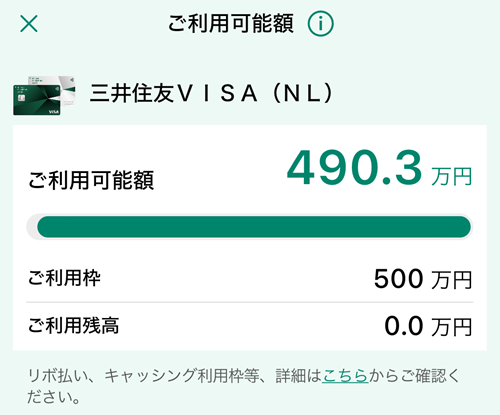

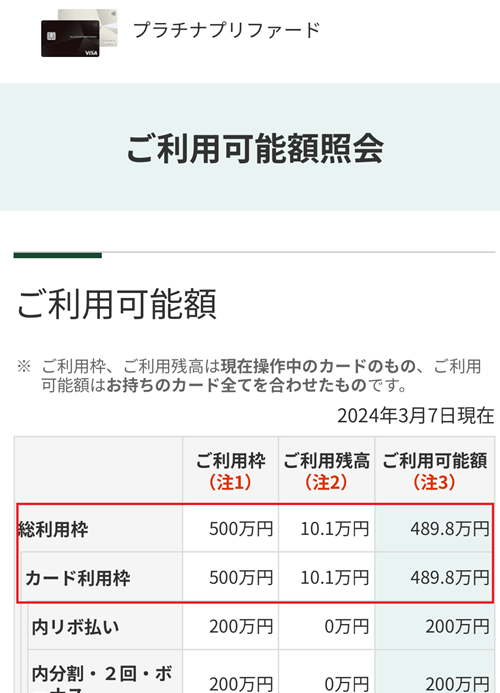

私の持っている三井住友カード(NL)と三井住友カード プラチナプリファードの例。

同じ日にスクリーンショットを撮ったものです。

利用枠が大きい方の三井住友カード プラチナプリファードに合わせる形で、三井住友カード(NL)が設定されていて、三井住友カード(NL)と三井住友カード プラチナプリファードあわせて500万円まで一度に利用できる扱いになっています。

三井住友カード(NL)は原則150万円が利用枠の上限ですが、複数持ちで合算枠となった結果限界突破。

また、500万円は複数のカードで共通して消費するので、1つのカードで500万円使ってもOKですし、2枚で250万円ずつ使うことも可能です。

ただし、例外もあるようです…

どうしてこうなっているのか?理由は分からないのですが…。

原則的に上記のように合算枠での利用になるのですが、例外的に個別に枠付与となることもある模様。私の例だと、三井住友カード ゴールド(NL)だけなぜか別枠管理となっています。

同じ日に撮ったスクリーンショットですが、最大の利用枠は270万円と500万円で異なります。

さらに、三井住友カード プラチナプリファードで使った10.1万円は、三井住友カード ゴールド(NL)の残り利用可能額からは引き算されていません。

なぜこうなったのか私の知るところではありませんが…。あくまで複数持ちでも枠は共通が原則なので、例外的な扱いかと思います。

【理論編】何を基準に決めるの?利用枠の決まり方!

では、実際に与えられる利用枠はどのようにして決まるの?

利用枠はクレジットカード会社の審査の結果与えられるものですが、私たちはいったい何を審査されているというのでしょうか・・・?

審査項目は大きく2つあります。

クレジットカード利用枠判定の審査項目

- 申込者の支払可能見込額(法律で決まっている)

- 申込者の信頼度(カード会社独自に判断)

- 三井住友カードのコラム記事より筆者作成

「支払可能見込額」以上のクレジット契約は原則してはいけないことが「割賦販売法」で義務付けられており、支払可能見込額の範囲内で利用枠が決まります。

厳密には、その法律は「1回払いのショッピング枠」は規制の対象としていない為、リボや分割払いの枠である「割賦利用枠」のみがこの上限規制の対象です。

| 総利用枠・ カードショッピング枠 | 信用情報などの信頼度等を基にクレジットカード会社が独自に決定 |

|---|---|

| 割賦利用枠 | 割賦販売法の規制範囲内で決定 |

- JCBカード株式会社公式記事をもとに筆者作成

但し、私たちが普段の買物で利用するショッピング枠も支払可能見込額をベースにカード会社で審査をしている可能性は高いです。

また、それだけでなく申込した人がどれだけ信頼できる人なのかをカード会社独自の視点で判断し、その信頼度も加味して最終的な枠が決まります。

もう少しだけ詳しく見ておきましょう。

支払可能見込額とは?

分かりやすく言うと、、、

利用者等の年収から生活を維持するために必要な支出や債務などを除き、利用者が無理なくクレジット代金として1年間に支払うことができると想定される金額のことです。

JCBカード株式会社HPより引用

支払可能見込額の計算式はこう定められている

支払可能見込額=

年収 ー 生活維持費 ー クレジット債務

例えば、年収500万円・生活維持費が90万円・クレジット債務が100万円の場合。

支払可能見込額=500ー90ー100=310万円。つまり、310万円以下の枠が設定できることになります。

生活維持費

その人の生活に必要な支出額。金額は割賦販売法という法律で機械的に定められているので、どのカード会社で申し込んでも同じ結果に。

住宅の所有状況や、世帯人数、居住地などの属性区分によって額が決まります。例えば東京23区在住の場合だと、下表の額が年収から差し引かれます。

東京23区の場合の例

スクロールできます

| 世帯人数 | 単身 | 2人 | 3人 | 4人 |

|---|---|---|---|---|

| 住宅を所有・住宅ローンなし/ 住宅の所有なし・家賃の支払いなし | 90万円 | 136万円 | 169万円 | 200万円 |

| 住宅を所有・住宅ローンあり/ 住宅の所有なし・家賃の支払いあり | 116万円 | 177万円 | 209万円 | 240万円 |

- 割賦販売法施行規則をもとに筆者作成(2024年3月時点)

クレジット債務

その方の向こう一年間のクレジットカードの支払予定額(未引き落としの残高)です。申し込んだ会社での利用だけでなく、他のカード会社での利用分も調査されて額が合計されます。

この未引き落としの額には1回払いの利用分は含みませんので、リボや分割払い等の残高です。そのため、リボや分割払いをしない方はゼロとなります。

支払残額が少ない状態でクレカを申し込んだ方が、支払可能見込額(=枠の上限)が高いということになりますね。

クレジットカード各社が「指定信用情報機関」というところに提供している、各会員の支払いデータが照会されるので、他社利用分も分かる仕組みです。

申込みした人の信頼度判定

機械的に定まる支払可能見込額と違って、カード各社のさじ加減である信頼度の審査。信頼度の判定には、以下のような項目を見ていると言われています。

- 属性情報

- 年齢

- 職業

- 勤務先の規模

- 役職

- 勤続年数

- 年収

- 家族構成

- 配偶者の有無

- ローンの有無 など

- クレジットヒストリー

- クレジットカードの支払状況

- ローンの返済状況 など

「この人、ほんとに支払い大丈夫?」

という部分を、あらゆる属性や過去のお金の支払い状況などから見て判断されるわけですね。

クレジットヒストリーとはその方のカードやローンの利用履歴などのことで、支払遅延等をやらかすと「事故情報」として信用情報機関に登録されます。他社での支払遅延であっても、信用情報機関から事故情報を取り寄せできるので、バレます。

信用情報機関とは、各カード会社や金融機関から報告される、各利用者の支払履歴などを記録する機関のことだよ。こわいよねぇ・・・

私が長年三井住友カードを使ってきた体感値

あくまで体感的な部分ではありますが、私は長年三井住友カードをメインで使ってきたので、他のカード会社より三井住友カードの方が利用枠を潤沢にいただける実感があります。(詳しくは後述しています)

やはり、過去にきちんと遅滞なく支払った実績が積まれていると、その会社からの信頼度がアップし、審査のうえで強いというのは間違いないと考えられます。

実態調査!みんなの初期利用枠は?三井住友カードのカード別平均相場

みんなは入会時にどれくらいの利用枠を設定されているの?

私も気になっていたので、独自に実態調査を行った結果、三井住友カードのカード別に特徴が見えてきました!どのカードを最初申込むかの目安になると思います。

ここでは、「クレファン」というクレジットカードの口コミサイトに投稿された、券種別の審査通過時情報をもとに独自に集計。

みんな最初にいくら枠を貰っているかを、以下の3券種に関し調べてみました。

- 三井住友カード(NL)

- 三井住友カード ゴールド(NL)

- 三井住友カード プラチナプリファード

集計方法

クレファンに投稿された審査通過情報を、券種別に最新の投稿から約50件分さかのぼって集計。(調査実施は2024年3月)

今回は、三井住友カードでの1回払いのお買物の利用枠である「カードショッピング利用枠」に関する調査を行った。

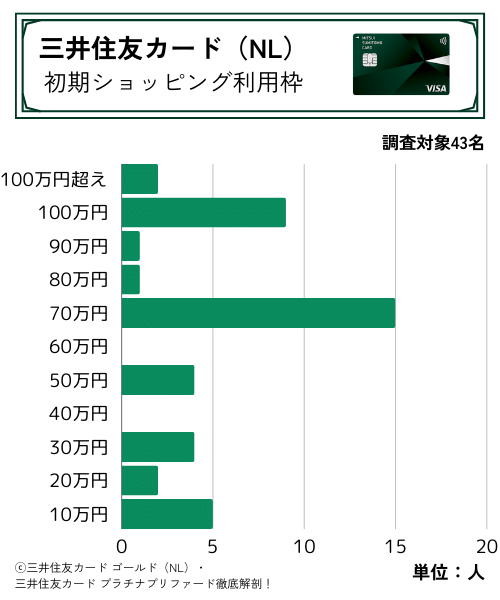

三井住友カード(NL)の利用枠調査

調査から分かること

- 70万円または100万円の初期設定となる方が多い。

- 50万円以下も満遍なく一定数以上存在。

- 学生や過去に金融事故がある場合は10万円の場合が多い。

三井住友カード(NL)で最近審査が通過した方43名のデータは、このグラフの通りです。面白いことに、70万円と100万円であった方が相対的に多いことが分かりました。

次いで50万円以下も一定数いらっしゃることが分かります。

また、10万円で設定となった方は、投稿者のコメントを読む限り以下のような方が目立ちました。

- 学生さん

- 過去に支払遅延等の金融事故を起こした履歴がある

学生の方や金融事故のない方の発行の場合、三井住友カード(NL)では概ね70万円~100万円前後の利用枠となる可能性が高そうですね。

そういえば私も、最初に三井住友カード(NL)を発行したときは90万円の設定でした。

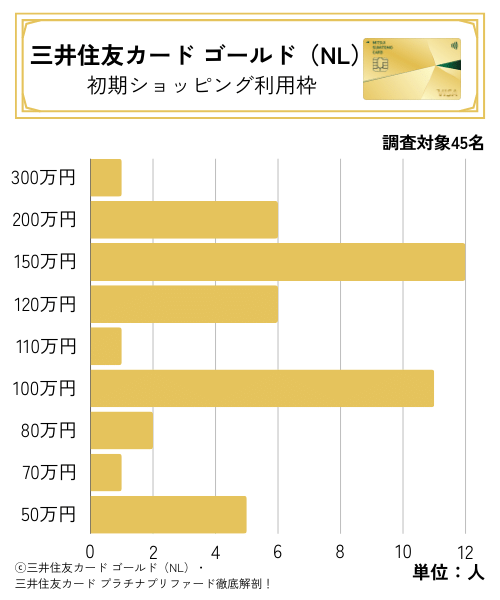

三井住友カード ゴールド(NL)の利用枠調査

調査から分かること

- 100万円または150万円前後の初期設定に集中している。

- 100万円未満となる方は相対的に少ない傾向。

三井住友カード ゴールド(NL)の場合、初回から100万円以上の設定となる場合が多そうです。調査対象者の中には、審査否決となった方を除き50万円未満の方はいらっしゃいませんでした。

ある程度余裕を持った枠が必要な場合、三井住友カード ゴールド(NL)から発行するのがよさそうですね。

私も、Visaブランドの三井住友カード ゴールド(NL)は150万円、Mastercardブランドの三井住友カード ゴールド(NL)では100万円が初期設定で発行となりました。

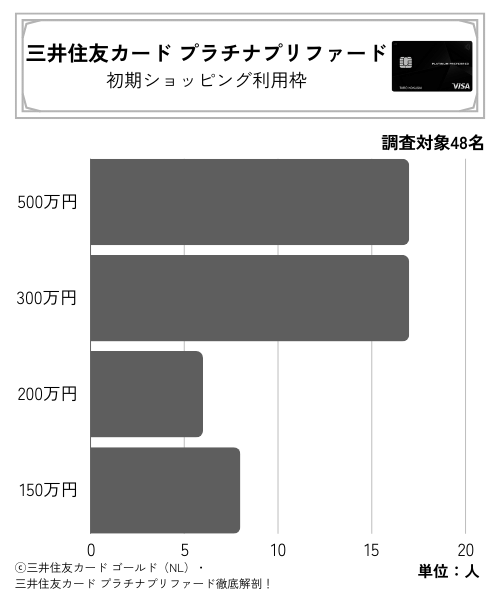

三井住友カード プラチナプリファードの利用枠調査

調査から分かること

- 300万円か500万円となる方が多い。

- 利用枠は50万円単位で、ざっくりとした設定。

三井住友カード プラチナプリファードは多くの方が300万円以上でのスタートとなっていました。なかなかの大盤ぶるまいですね。枠のつけ方も金額が大きいからか、ざっくり50万円単位。

調査時点では150万円未満の方はいらっしゃらず。

三井住友カード ゴールド(NL)では200万円超がほとんどいなかったため、初回から200万円以上欲しい場合は三井住友カード プラチナプリファードを発行するのがよさそうですね。

そういえば私も三井住友カード プラチナプリファードは初期設定500万円でした。

三井住友カードの利用枠のカード別上限は?

三井住友カードのカード別利用枠の上限は?

先ほどの調査で、発行時の初期設定の相場は分かりましたが、カード別に上限はどこまで行けるのでしょうか?

クレジットカードの利用実績を積んだり、年収が上がったりすると利用枠の引き上げができますが、最大でどこまで行けるのかを見ていきます。

結論としては、三井住友カードの公式情報をかき集める限り上限は以下の通りです。

総利用枠およびカードショッピング利用枠の上限

| 入会時 | 最大 | |

|---|---|---|

三井住友カード(NL) | ~100万円 | 150万円 |

三井住友カード ゴールド(NL) | ~200万円 | 300万円 |

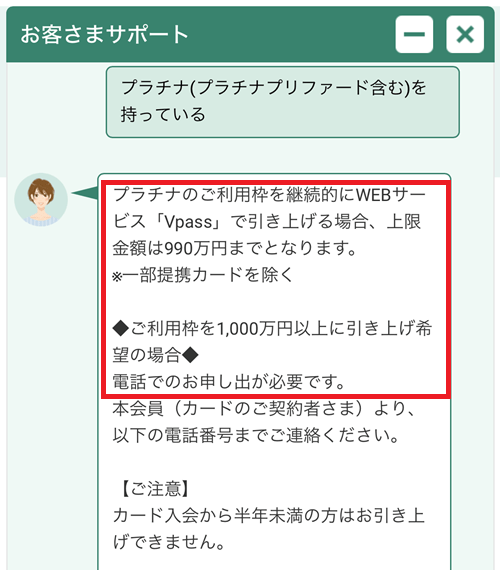

三井住友カード プラチナプリファード | ~500万円 | 限度なし |

- 上記「最大」は三井住友カードへ問い合わせて確認

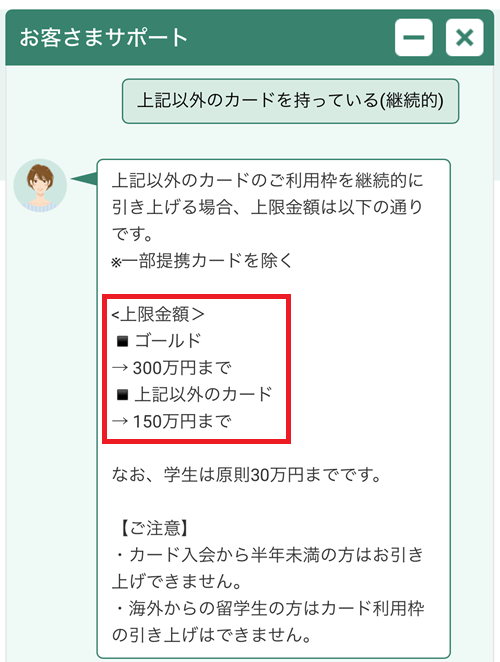

入会時の設定よりも高い金額へ、その後の引き上げによりあげることが出来ます。公式サイトで問い合わせをして上記回答を得ているので、原則は上の表の金額が上限となるかと思います。

お客様サポートへの問い合わせの回答

ただし、三井住友カードを複数持っている場合、一番利用枠の大きいカードの利用枠がその他のカードにも適用可能なため、

私の例ように、三井住友カード(NL)と三井住友カード プラチナプリファードを2枚持ちしていると、三井住友カード(NL)の利用枠が150万円を突き抜けて500万円になるといったことが起きえます。

利用枠の引き上げ・引き下げ方法。自動的に増減することも。

利用枠の引き上げ・引き下げは可能?自動的に増減することもある?

三井住友カードの利用枠の変更は、一時的な変更(一時的に枠を増やす)をする場合と、継続的に変更(利用枠自体を恒常的に上げ下げ)をする場合に大別されます。

ここでは、継続的に利用枠が変更となるパターンを概観しましょう。

継続的な利用枠の変更パターン

- 利用者申請による継続的な引き上げ

- 利用者申請による継続的な引き下げ

- カード会社側で増やす

- カード会社側で減らす

大きく分けて利用者からの申請で行う場合と、三井住友カード側の判断で増減となる場合があります。

利用者側からの引き上げ・引き下げ申請の方法

カードショッピング利用枠

スマホアプリやWeb版のVpass等からいつでも変更の申請ができます。

| 引き上げ | 最新の情報をもとに審査が必要。1週間程度で結果。 |

|---|---|

| 引き下げ | 申請すると翌営業日には下がる。審査不要。 |

割賦利用枠(リボ払い利用枠・分割払い利用枠)

スマホアプリやWeb版のVpass等からいつでも変更の申請ができますが、原則は、完全に枠を取り消す(なくす)手続きとなります。

減らす場合はサービスデスクへの電話で対応してもらえます。

三井住友カード側の判断による増減

自分で申請して変える分にはいいですが、自動で変更になるとちょっとびっくりしますよね。

クレジットカードを申し込む際には入会審査が行われますが、カード会社はカードを発行した後も利用状況などを定期的に調査し、トラブルなどがないか確認しています。これは三井住友カードに限らず、多くのカード会社で行われていることです。

三井住友カード公式コラム記事より引用

もちろん、増えることも、減ることもあります。

三井住友カードで枠を大きくするコツを、私の経験から。

ゆとりを考えて枠は多めに貰いたいけど、どうすれば?

支払出来ないような無理な利用枠設定は禁物ですが、利用枠を気にしながら買い物するのは嫌ですよね。特にメインカードで使っていると利用が膨らみがち。

ここまで見てきたように、利用枠はその方の「支払可能見込額」と「信頼度」で決まりますが、前者の支払可能見込額は年収・世帯構成や居住地等で決まるので、意図的に変えづらい面もあります。

一方、「信頼度」に関しては、経験上その会社でのカード利用実績の積み重ねが効いてくるという実感をもっています。まじめに長く使えば枠も広がりやすく、末永く使えるカードに育っていくはずです。

各社同時に申込んで、実験してみました

私の行った実験

私は諸事情で一時期仕事ができない期間があり、ある年の年収がそれまでの4分の1以下に減少したことがあります。

その際に「今クレカ申込んだらどうなるんだ?」という興味から、いくつかのカードを発行してみました。その時すでに三井住友カードは使っていたので、あわせて三井住友カードの利用枠引き上げも申請。

STEP

まずはJCBカード Wを作ってみた

若者向けのため比較的合格しやすいと聞いていたので、手始めに申込んでみました。

申し込み時点では「無職」状態です。

結果は可決。ショッピング利用枠は30万。やはり仕事ができない属性だと枠は小さめだなと実感。

STEP

三菱UFJカードを作ってみた

銀行系で比較的審査は堅めかしら?と思い、JCBカードから立て続けに申込。

結果は可決でしたが、なんとショッピング利用枠は10万円!学生時代に戻った気分に…!

STEP

三井住友カード ゴールド(NL)で利用枠引き上げ申請

続けて2件発行申込しているので厳しいかと思っていたら。カードショッピング枠が120万円分増枠。

収入もかなり少なく、仕事がない時期でしたので、普通に考えて信用はあまりなかったはずですが、それまでの長年の利用実績を加味して三井住友カードでは枠を多めに付与いただけたのでは?と推察しています。

特に、メインカードして毎月ある程度の額を決済していたのも効いているのかなと。

申込当初から枠をたくさんもらうには?

これまでの内容から考えて、申込側で出来る努力としては、以下の方法が有力かと思います。

新規入会時の枠を大きくする方法

- リボ・分割払いの未払いがあるタイミングでの申込を避ける

- 入会時のカードの種類をよく検討する

・他カードと同時に複数申込まない

・キャッシング枠は希望なしで申し込む

等、一般的に言われていることには触れません。

手持ちのカードの引き落とし予定額が少ないタイミングで申し込む

理論編で述べたように、「支払可能見込額」が利用枠に影響を与える可能性は高いと言えます。(割賦利用枠は必ず影響を受ける。ショッピング利用枠は受ける可能性が高い)

支払可能見込額

支払可能見込額=年収ー生活維持費ークレジット債務

クレジット債務は、他社カード含めその方の手持ちのクレカの「今後1年間の支払い予定金額(1回払いの利用分は含まない)」のこと。

ですから、リボや分割を使っている方は、その支払いが済んだ状態で申込んだ方が利用枠が高くなる可能性が高いです。

生活維持費は世帯人数や居住地、家賃負担の有無などで法律上自動で決まるので、コントロールが難しいです。

入会時のカードの種類をよく検討する

実態調査のところで見たように、カードの種類によって入会時に与えられる利用枠の相場感が分かりました。カード入会時にどのカードからスタートするかによって、初期設定が変わってくる可能性があります。

設定されがちな初期利用枠のおさらい

三井住友カード(NL) | 70万円~100万円前後が多い |

|---|---|

三井住友カード ゴールド(NL) | 100万円~150万円前後が多い |

三井住友カード プラチナプリファード | 300万円~500万円が多い |

あくまでいろんな方のデータからの傾向値なので、ご自身の属性や信用情報によって変わってきますが、目安としては使えるかも。

例えば、同じ人でも三井住友カード ゴールド(NL)なら100万円以上付いても、三井住友カード(NL)だとまずは70万円になってしまう、ということが考えられるためです。

私も三井住友カード ゴールド(NL)で150万円付与となった後、あまり間をあけずに三井住友カード プラチナプリファードを申し込むと、500万円でした。

上記調査結果を参考に欲しい金額帯を狙ってみるのはいかがでしょうか

仕組みを理解すれば攻略可能?

最後におさらいです。クレジットカードの利用枠は、以下の2点に影響されます。

- 支払可能見込額

- 申込者の信頼度(属性情報や信用情報、そのカード会社での利用履歴)

支払可能見込額に関しては、「クレジット債務」、つまり手持ちのクレジットカードで支払いが済んでいないリボや分割払いの残高が少ない方が、審査上有利と考えられます。

また、信頼度に関しては、ご自身の属性情報や信用情報に加え、そのカードをメインカードとしてある程度の額の継続的な利用実績を積むことが、利用枠の拡張には重要です。

また、調査で分かったように、

同じ三井住友カードでもカードの種類によって初期設定で与えられる利用枠の相場が異なります。

それを加味すると、以下のようなカード選択をしてみるのも面白いかもしれません。

欲しい利用枠別!おすすめカード!

欲しい利用枠別!おすすめカード

- まずは50~100万円前後あればOKという方

- 三井住友カード(NL)

- 100万円以上は欲しい方

- 三井住友カード ゴールド(NL)

- もっとリッチにいきなり300万円狙う方

- 三井住友カード プラチナプリファード

当サイトでの調査結果に従うならば、上記の目安を参考に選ぶのもアリ。

私も実際、ほぼ調査結果通りの初期設定で各カードを発行していただいてます。

三井住友カードの利用枠の仕組みと設定を理解して、ご自身にあったカードを選んでみてくださいね!

おすすめピックアップ